Marktüberblick

Der Deutsche Aktienindex startete mit Kursabgaben in die neue Handelswoche. Am Ende der Xetra-Session notierte der DAX mit einem Minus von 0,58 Prozent bei 12.863,46 Punkten. Das Handelsvolumen ging am Montag auf rund 2,568 Mrd. Euro zurück, was hauptsächlich mit der fehlenden Liquidität aus dem Vereinigten Königreich und aus den USA zu erklären ist. Die Börsen in Großbritannien und den USA blieben feiertagsbedingt geschlossen, was besonders ab dem Nachmittag auch für den DAX einen eher impulslosen Handel bedeutete. Langweilig war es dennoch nicht. Der DAX schoss zur Xetra-Eröffnung nordwärts bis zum Tageshoch von 13.040,63 Punkten. Seitdem setzte der schrittweise Abverkauf ein. Nach der geplatzten Regierungsbildung in Italien ziehen zunehmend dunkle Wolken in Rom auf, die auch den Leitindex der Mailänder Börse tiefer ins Minus driften ließen. Der FTSE MIB schloss mit einem Kursverlaust von 1,98 Prozent bei 21.932,69 Punkten. Italienische Staatsanleihen gaben abermals Grund zur Sorge. Zehnjährige italienische Staatanleihen (BTPs) rentierten am Abend bei fast 2,70 Prozent, während die deutschen Pendants – die zehnjährigen Bundesanleihen – mit 0,345 Prozent rentierten. Der Spread zwischen den Bundesanleihen und den BTPs weitete sich somit nochmals. Für die Eurozone ist das Thema „Italien“ übrigens nicht einfach ein zweites „Griechenland“. Es handelt es sich mit Italien neben der drittgrößten Volkswirtschaft der Eurozone auch um eines der am meisten verschuldeten Staaten der Eurozone. Außerdem ist der Markt für italienische Staatsanleihen im Euroraum in Bezug auf ausstehende Volumina größer als der von Deutschland. Sollten nun Banken im großen Stil ihr „italienisches Risiko“ abbauen, so könnte dies bald auch ein Problem für die EZB darstellen und letztlich für die gesamte restliche Eurozone. Mit Spannung wird man deshalb auf das nächste EZB-Treffen – diesmal in Riga – warten müssen. In Italien sprach man nun von Neuwahlen, die gemäß der Zeitung „Corriere della Sera“ am 09. September stattfinden könnten.

Am Dienstag stehen am Morgen um 08:45 Uhr französische Verbraucherdaten für den Mai zur Veröffentlichung an. Um 10:00 Uhr werden die privaten Kredite in der Eurozone im April und die Geldmenge für den April in der Eurozone publiziert. Am Nachmittag werden aus den USA der S&P/Case-Shiller-Hauspreisindex für den März um 15.00 Uhr, das Verbrauchervertrauen für die USA im Mai um 16:00 Uhr und der Dallas Fed Index für das verarbeitende Gewerbe im Mai um 16:30 Uhr ausgewiesen. Von der Unternehmensseite berichten am Morgen Aroundtown (LU), Sixt (DE), Rocket Internet (DE) und die US-Konzerne American Woodmark, Booz Allen Hamilton, Heico, Hewlett Packard, Momo und Salesforce.com von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten am Morgen überwiegend schwächer. Der australische ASX200 und der STI aus Singapur konnten jedoch Zugewinne erzielen. Die US-Futures notierten noch mit gemischten Vorzeichen. Die ersten DAX-Indikationen lagen bei 12.815 bis 12.830 Punkten.

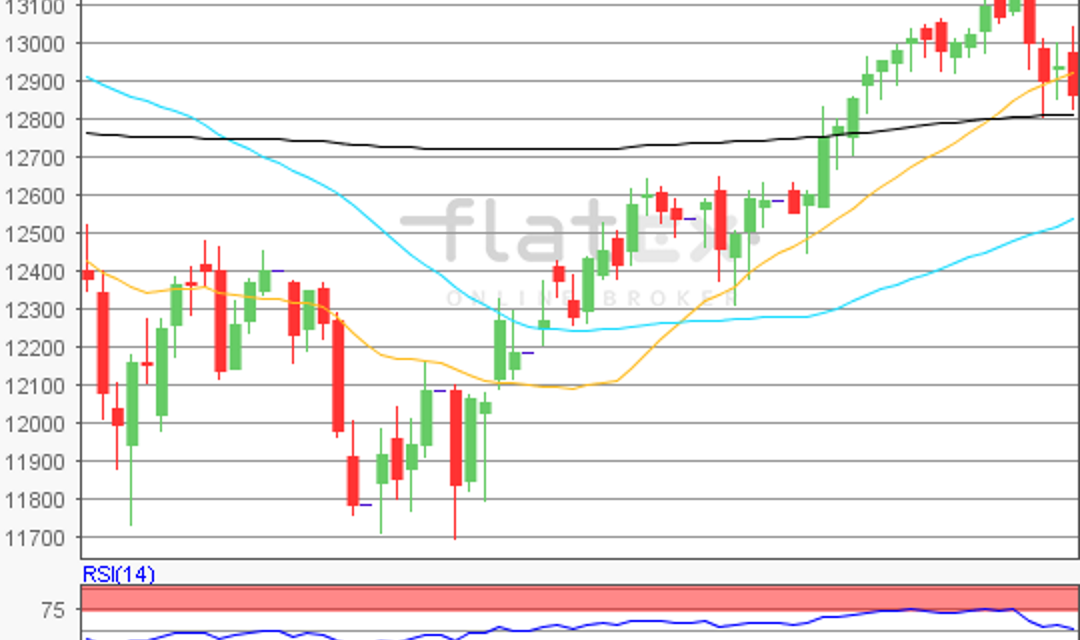

Der Deutsche Aktienindex schloss am Montag mit einem Minus von 0,58 Prozent bei 12.863,46 Punkten. Der charttechnische Blick könnte weiterhin auf den Kursverlauf seit letzter Woche zu richten sein. Der DAX bildete am 22. Mai ein Zwischenhoch bei 13.204,30 Punkten und sank bis auf das letzte Verlaufstief vom 24. Mai auf 12.801,82 Punkte hinab. Aufgrund dieser beiden Kursmarken könnten die nächsten Auf- und Abwärtssequenzen zu ermitteln sein. Die Bullen würden ihre Kursziele anhand der nächsten Widerstände bei 12.897/12.956/13.003/13.051/13.110 und 13.204 bestimmen. Die Bären könnten die Unterstützungen von 12.802/12.707/12.648 und 12.553 Punkten zur Kurszielbestimmung nutzen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare