Marktüberblick

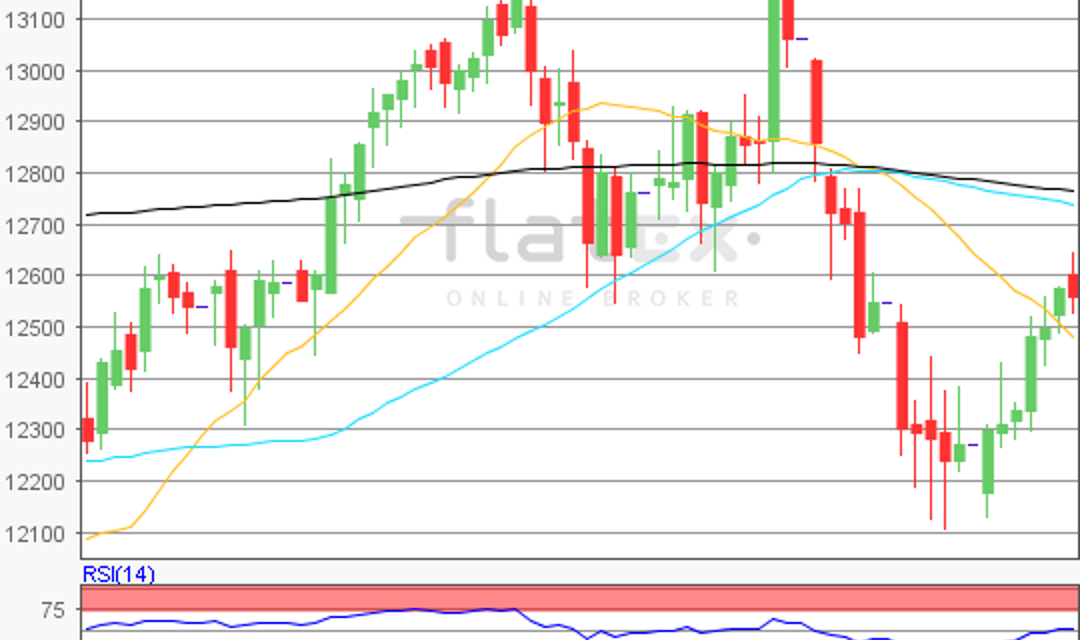

Der Deutsche Aktienindex konnte auch am Dienstag seine Erholungsbewegung ausbauen. Am Ende der Xetra-Session notierte der DAX mit einem Plus von 0,53 Prozent bei 12.609,85 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,027 Mrd. Euro. Damit war das Handelsvolumen den zweiten Tag in Folge recht unterdurchschnittlich. An den restlichen europäischen Börsenplätzen überwogen die grünen Vorzeichen. Der Madrider IBEX35 jedoch musste eichte Kursabgaben von 0,38 Prozent auf 9.889,30 Punkte hinnehmen. Mit 0,67 Prozent im Plus und 5.434,36 Punkten konnte sich der Pariser CAC40 die Pole Position unter den liquiden europäischen Leitindizes sichern. Europas Leitindex EuroStoxx50 schloss mit einem Zugewinn von 0,37 Prozent bei 3.473,31 Zählern. Während der europäischen Handelszeit wurden am Morgen die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone im Juli ausgewiesen, die im Vergleich zu den Prognosen deutlich schlechter abschnitten. So wurden die deutschen Daten mit einem Minus von 24,7 Punkten publiziert und die der Eurozone mit einem Minus von 18,7 Punkten. Für Deutschland erwartete man ein Minus von 17,8 Punkte, für die Eurozone ein Minus von 13,2 Punkten. Somit schlug der Handelskonflikt zwar auf die Stimmung, doch zumindest am Dienstag nicht auf die Kurse. Unterdessen wirkte sich die Personalwahl des türkischen Präsidenten Erdogan auf die türkische Lira aus. Erdogan hatte seinen Schwiegersohn Berat Albayrak zum neuen türkischen Finanzminister erklärt. Diese Personalie wurde vom Devisenmarkt prompt mit einem neuerlichen Abverkauf der türkischen Landeswährung beantwortet. Auch die Ankündigung, zukünftig mehr Einfluss auf die türkische Notenbank zu nehmen, ist kritisch zu werten und stellt die Unabhängigkeit der Zentralbank in Frage. Die Commerzbank sprach einem Bericht zufolge bereits von Kapitalkontrollen als möglicherweise einzige Option für die Türkei, um das weitere Ausbluten der Landeswährung zu bändigen. An der Wall Street beendete der Dow Jones den Handelstag mit einem Zugewinn von 0,58 Prozent und 24.919,66 Punkten. Die 25.000-Punkte-Marke rückt somit wieder in Reichweite. Der NASDAQ100 kratzt nahezu an seinem Rekordhoch und schloss mit einem Plus von 0,09 Prozent bei 7.282,60 Punkten.

Am Mittwoch findet ab 09:00 Uhr die nicht-geldpolitische Sitzung der EZB statt und zum gleichen Zeitpunkt wird eine Rede von EZB-Präsident Mario Draghi erwartet. Am Nachmittag stehen mit den MBA-Hypothekendaten der Woche die ersten US-Daten zur Veröffentlichung an. Die US-Erzeugerpreise für den Monat Juni folgen um 14:30 Uhr und um 16:00 Uhr werden die US-Lagerbestände des Großhandels im Mai publiziert. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der wöchentlicher US-EIA-Lagerbestandsdaten. Von der Unternehmensseite berichten unter anderem die US-Konzerne Fastenal, MSC Industrial und Bank of the Ozarks von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die Erholungsbewegung wurde durch neue Strafzollmaßnahmen der USA gegenüber China mit einem Volumen von 200 Mrd. US-Dollar zu Nichte gemacht. Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen wieder größere Verluste auf. Die ersten DAX-Indikationen lagen bei 12.520 Punkten.

Zur Charttechnik: Die Erholungswelle für den Deutschen Aktienindex setzte sich auch am Dienstag fort. Der DAX konnte um weitere 0,53 Prozent auf 12.609,85 Punkte zulegen. Ausgehend vom Rekordhoch des 23. Januar 2018 bei 13.596,89 Punkten bis zum übergeordneten Verlaufstief des 26. März 2018 bei 11.726,62 Punkten, wären die nächsten übergeordneten Auf- und Abwärtssequenzen abzuleiten. Die Widerstände fänden sich bei 12.661/12.882 und 13.155 Punkten. Die Unterstützungen wären bei den Marken von 12.443/12.169 und 11.727 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare