Marktüberblick

Der Deutsche Aktienindex startete schwach in die neue Börsenwoche und beendete den Handelstag via Xetra mit einem Minus von 0,64 Prozent bei 12.350,82 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,208 Mrd. Euro. Auch die restlichen liquiden europäischen Leitindizes enttäuschten durchweg mit Kursverlusten. Europas Leitindex EuroStoxx50 ging mit einem Minus von 0,59 Prozent bei 3.410,44 Zählern aus dem Handel. Den schwächsten Wochenauftakte legte der Mailänder FTSE MIB hin, der mit einem Minus von 0,91 Prozent bei 21.339,87 Punkten schloss, während sich der Londoner FTSE100 mit einem Plus von 0,37 Prozent bei 7.453,13 Punkten den ersten Rang erobern konnte. Die möglicherweise ab Dienstag oder Mittwoch anstehende Veröffentlichung des italienischen Budgets könnte von erhöhtem Marktinteresse sein. Dies gilt nicht nur für den Devisenmarkt, sondern in erster Linie auch für den europäischen Aktien- und Anleihemarkt. Warum ist dieses Thema und dessen Ausgang so wichtig? Nun, es geht letztendlich um die Stabilität der europäischen Gemeinschaftswährung. Sollte die italienische Regierung die Schulden nicht im Zaum halten und endlich auch Reformen auf den Weg bringen, um die hohe italienische Staatsverschuldung abzubauen, wird es womöglich neue Spannung zwischen Rom, Brüssel und Berlin geben. Das höchst negative Szenario wäre ein „weiter so“ aus Rom in Kombination mit einer signifikanten Neuverschuldung und dem Negieren der EU-Defizitregeln. Italien ist letztlich als „too big to fail“ einzustufen und könnte im schlimmsten Fall eine neue Euro-Krise vom Stapel lassen. Die neue Woche begann in den USA bei den drei Leitindizes Dow Jones, NASDAQ100 und S&P500 mit gemischten Vorzeichen. Während der Dow Jones und der S&P500 leicht nachgaben, konnte der NASDAQ100 einen kleinen Zugewinn durch die Schlussglocke retten und ging mit einem Plus von 0,23 Prozent bei 7.548,75 Punkten aus dem Handel.

Am Dienstag stehen bereits vor der europäischen Börseneröffnung deutsche Großhandelspreise für den Monat August zur Veröffentlichung an. Im weiteren Verlauf wird um 08:45 Uhr das französische Geschäftsklima für den September ausgewiesen. Am Nachmittag wird aus den USA um 15:00 Uhr zeitgleich der S&P/Case-Shiller-Hauspreisindex für den Juli und der FHFA-Hauspreisindex für den Juli publiziert. Um 16:00 Uhr folgt noch das State Street Investorenvertrauen für den September und zur gleichen Zeit der Richmond Fed Index für das Verarbeitende Gewerbe im September. Von der Unternehmensseite werden eine Reihe von Quartalsergebnissen von US-Konzernen erwartet. Unter anderem legten FactSet Research, IHS Markit, Jabil, Manchester United, AAR, Cintas, KB Home und Nike ihre aktuellen Quartalszahlen vor.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten am Dienstag am Morgen noch uneinheitlich. Auch die US-Futures gaben sich im asiatischen Handel noch richtungslos. Die ersten DAX-Indikationen lagen bei 12.350 Punkten.

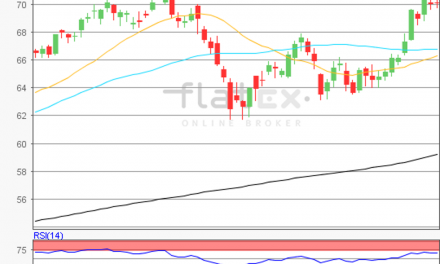

Zur Charttechnik: Der Deutsche Aktienindex startete mit Kursverlusten in die neue Handelswoche und schloss mit einem Minus von 0,64 Prozent bei 12.350,82 Punkten. Ausgehend vom letzten Verlaufstief des 11. September 2018 bei 11.865,47 Punkten bis zum jüngsten Zwischenhoch des 21. September 2018 bei 12.458,30 Punkten, wären die nächsten Auf- und Abwärtssequenzen ermittelbar. Die Widerstände kämen demnach bei 12.458 Punkten, sowie bei den Projektionen von 12.598/12.685 und 12.825 Punkten in Frage. Die Unterstützungen wären bei den Marken von 12.319/12.232/12.162 und 12.092 Punkten auszumachen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare