Marktüberblick

Die neue Börsenwoche begann für den Deutschen Aktienindex mit einem kräftigen Kursaufschlag. Der DAX eröffnete am Morgen via Xetra mit einer großen Aufwärtskurslücke. Zum Handelsschluss notierte der deutsche Leitindex mit einem Plus von 1,45 Prozent bei 11.354,72 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,558 Mrd. Euro. Auch der EuroStoxx50 konnte eine Erholungsbewegung vollziehen und schloss mit einem Plus von 1,13 Prozent bei 3.172,71 Punkten. Den stärksten Tagesgewinn legte der Mailänder FTSE MIB hin, der um 2,77 Prozent auf 19.233,45 Punkte hinzugewann. In Bezug auf den Haushaltsstreit zwischen Rom und Brüssel deutete sich eine Verhandlungsbereitschaft seitens der italienischen Regierung an. Die Erholungsbewegung vom Montag könnte jedoch auch rein technischer Natur sein. Bleibt zu hoffen, dass es sich dabei nicht um eine Eintagsfliege oder den sogenannten „Montags-Blues“ handelt. Von der volkswirtschaftlichen Seite bekam der DAX nämlich keine große Unterstützung. Das ifo-Geschäftsklima für den Monat November fiel nun bereits das dritte Mal in Folge. Es ist somit fraglich, ob es sich nur um eine konjunkturelle Delle handeln könnte oder bereits um die Anzeichen einer sich verstärkenden Konjunkturwende. Das ifo-Geschäftsklima wurde mit 102,0 Punkten ausgewiesen. Im Hinblick auf den sich nun nähernden „Brexit“ und sogar eines immer noch möglichen „harten Brexit“, könnte die konjunkturelle „Delle“ stärker ausfallen, als so mancher Volkswirt sie errechnen mag. In der Wirtschaftsgeschichte der Europäischen Union verabschiedet sich schließlich nicht jedes Jahr eine der größten Volkswirtschaften der EU mit einer Anzahl von 66 Millionen „Konsumenten“. An der Wall Street gewannen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 durchweg kräftig hinzu. Der NASDAQ100 konnte sogar 2,31 Prozent auf 6.678,34 Punkte ansteigen.

Am Dienstag stehen um 08:00 Uhr bereits vorbörslich deutsche Importpreise für den Monat Oktober und um 08:45 Uhr das französische Verbrauchervertrauen für den November zur Veröffentlichung an. Rund um die Sorgen um Italien könnten um 10:00 Uhr auch italienische Daten von Interesse sein. Ebenfalls um 10:00 Uhr wird das Geschäftsklima und das Verbrauchervertrauen für Italien im November publiziert. Aus Großbritannien wird um 12:00 Uhr die industrielle Trendumfrage des britischen Industrieverbands (CBI) für den November veröffentlicht und am Nachmittag werden aus den USA zeitgleich um 15:00 Uhr der S&P/Case-Shiller-Hauspreisindex und der FHFA-Index für den September ausgewiesen. Das US-Verbrauchervertrauen für den November von Conference Board folgt noch um 16:00 Uhr. Von der Unternehmensseite berichten unter anderem Home24 (DE), KWS Saat (DE), sowie Cracker Barrel (US), Eaton Vance (DE) und Salesforce.com (US) von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte konnten bis auf die chinesischen Märkte am Dienstag hinzugewinnen. Die US-Futures hingegen wiesen durchweg Kursverluste auf. Die ersten DAX-Indikationen lagen am Morgen bei 11.340 bis 11.360 Punkten.

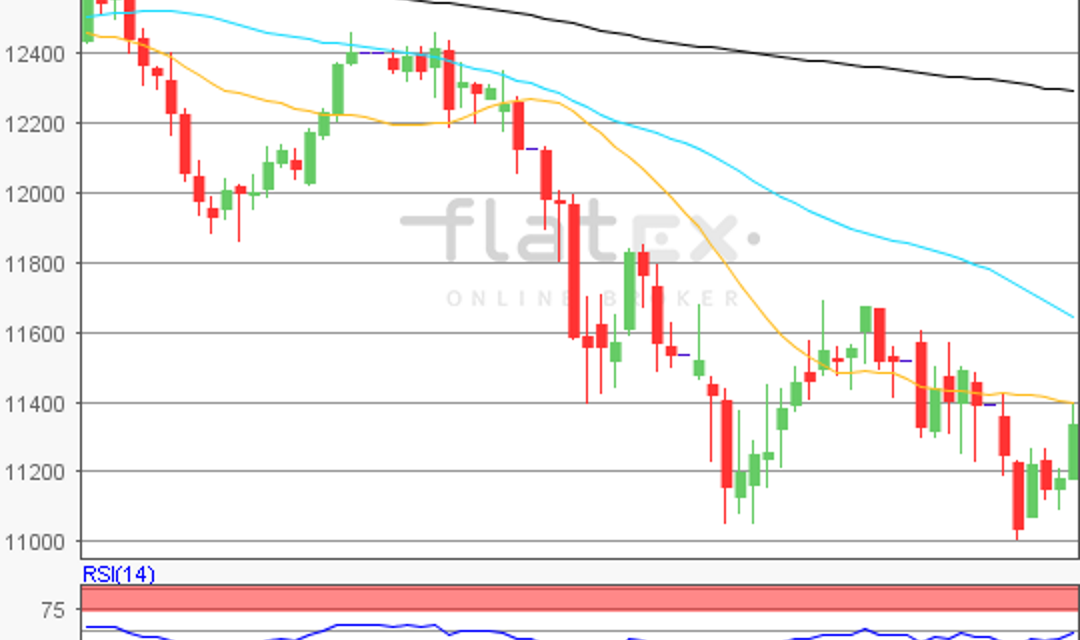

Zur Charttechnik: Der deutsche Leitindex startete die neue Börsenwoche mit einem Befreiungsschlag und gewann 1,45 Prozent auf 11.354,72 Punkte hinzu. Um die nächsten Ziele auf der Ober- und Unterseite abzuleiten, wäre der Kursverlauf vom letzten Zwischenhoch des 02. November 2018 bei 11.689,96 Punkten bis zum Jahrestief des 20. November 2018 bei 11.009,25 Punkten heranzuziehen. Die Widerstände fänden sich demnach bei den Marken von 11.430/11.529 und 11.690 Punkten. Die Unterstützungen kämen bei 11.269/11.170 und 11.009 Punkten in Betracht. Ein weiteres Kursziel zur Unterseite könnte in einem Kurslückenschluss zu begründen sein, denn der Xetra-DAX riss vom 23. November auf den 26. November 2018 eine Aufwärtskurslücke von 12.205,99 bis 11.301,82 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare