Marktüberblick

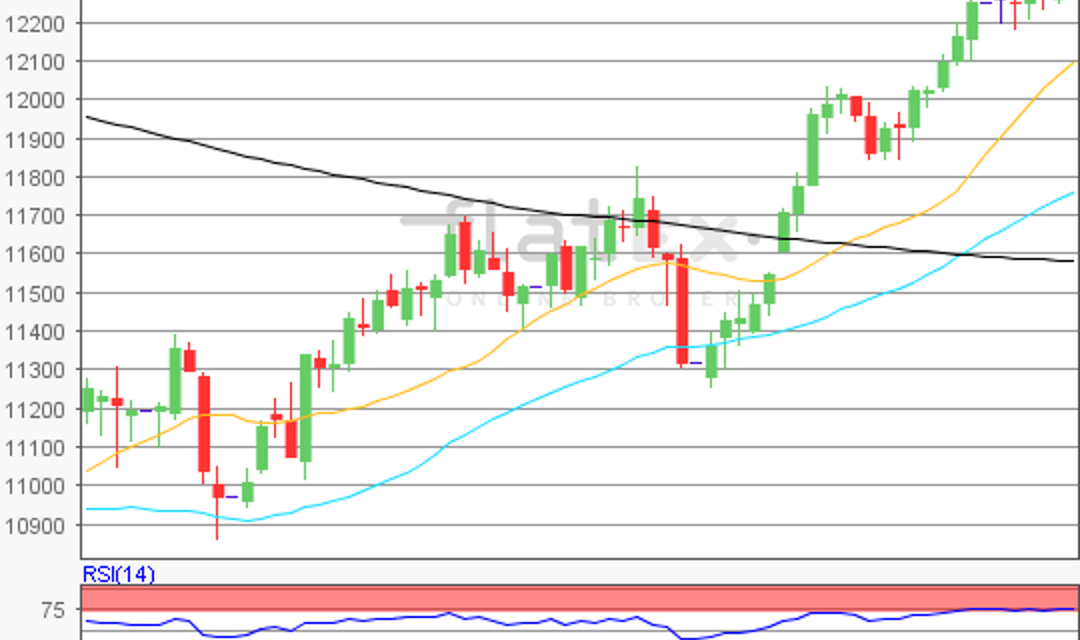

Der Deutsche Aktienindex beendete den Freitag via Xetra mit einem leichten Plus von 0,27 Prozent bei 12.315,18 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,69 Mrd. Euro. Bis auf den Londoner FTSE100, der nur minimal um 0,08 Prozent auf 7.428,19 Punkte fiel, konnten die restlichen umsatzstärksten europäischen Indizes Zugewinne verbuchen. Der EuroStoxx50 ging mit einem Plus von 0,24 Prozent bei 3.500,41 Zählern ins Wochenende. Der schwächste DAX-Wert war die Aktie der Deutschen Bank, die um 1,85 Prozent auf 7,34 Euro nachgab. Nach der abgesagten Fusion aus Deutscher Bank und Commerzbank und dem jüngst berichteten Quartalsgewinn von 201 Mio. Euro, könnte der Frankfurter Bankenprimus bald selbst zum Übernahmeopfer werden oder aktiv gezielt nach geeigneten Kandidaten für eigene Übernahmepläne Ausschau halten. Die Konsolidierung des deutschen und vor allem europäischen Bankenmarktes ist von neuem entfacht. An der Wall Street schlossen die drei führenden US-Leitindizes Dow Jones, NASDAQ100 und S&P500 in der abgelaufenen Handelswoche allesamt mit Kursgewinnen. Trotz des herben Kursverlustes des Chipherstellers Intel (die Aktie von Intel verlor am Freitag um 8,99 Prozent), der am Freitag auch eine Reihe von weitere Chipherstellern in den roten Bereich rutschen ließ, konnte sich der führende Technologieindex behaupten. Auch auf die gesamte Woche bezogen konnte der NASDAQ100 stark punkten und erreichte mit 7.851,97 Punkten ein neues Allzeithoch. Auf Jahressicht blieben allerdings die Wertpapiere von Kraft Heinz und Western Digital mit weit über 40 Prozent Minus trotz des neuen Indexrekordhochs die größten „Krücken“ des NASDAQ100.

In der neuen Handelswoche stehen in erster Linie zwei Events als Highlights bereit, nämlich der Fed-Zinsentscheid am Mittwoch um 20:00 Uhr und die US-Arbeitsmarktdaten für den April am Freitag um 14:30 Uhr. Am Montag werden am Morgen um 10:00 Uhr die EZB-März-Daten zur Geldmenge M3 und zu den privaten Krediten ausgewiesen. Um 11:00 Uhr folgen wichtige Daten für die Eurozone, wie zum Beispiel das Verbrauchervertrauen, das Geschäftsklima und das Dienstleister-, Industrie- und Wirtschaftsvertrauen (alle Daten für den April). Aus den USA stehen am Nachmittag um 14:30 Uhr die privaten Einkommen und Ausgaben für den März zur Veröffentlichung an. Von der Unternehmensseite berichteten bereits am Morgen unter anderem Covestro (DE), Kuka (DE) und Fielmann (DE) von ihren aktuellen Quartalszahlen. Aus den USA werden ab dem Nachmittag mitunter Quartalsergebnisse von Spotify, Alphabet, Loews, MGM Resorts, NXP Semiconductor, Heartland Financial und Cooper Tire erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten zum Wochenbeginn mehrheitlich schwächer. Der Nikkei225, der ASX200 und die festlandchinesischen Märkte wiesen Kursverluste auf. Die US-Futures hingegen notierten am Morgen durchweg im grünen Bereich. Die ersten DAX-Indikationen lagen bei 12.325 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex ging am Freitag mit einem Kursplus von 0,27 Prozent bei 12.315,18 Punkten aus dem Xetra-Handel. Ausgehend vom letzten Zwischenhoch und gleichzeitig dem Jahreshoch vom 24. April 2019 bei 12.349,83 Punkten bis zum jüngsten Verlaufstief des 25. April 2019 bei 12.236,17 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei 12.350 Punkten, sowie bei den Projektionen zur Oberseite von 12.377/12.393/12.420/12.437 und 12.463 Punkten zu ermitteln. Die Unterstützungen kämen bei den Marken von 12.293/12.280/12.263/12.236 Punkten, sowie bei den Projektionen zur Unterseite von 12.209/12.193/12.166/12.149 und 12.123 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare