Marktüberblick

Auf die herben Verluste am Montag folgte gestern sowohl in den USA als auch in Europa eine Erholungsrallye. Grund hierfür waren zum einen vage Aussagen von US-Präsident Trump, dass sich die USA und China im Handelsstreit doch noch einigen könnten. Doch insgesamt bleibt die Lage unklar, eine Verschärfung ist genauso möglich wie eine weitere Entspannung. Getrieben wurde insbesondere die Wall Street von aufkommenden Zinssenkungsfantasien. So vermeldet Blackrock, dass am Zinsterminmarkt nun eine 43-prozentige Wahrscheinlichkeit für eine Senkung eingepreist sei. Auch wenn diese Nachrichten bzw. Mutmaßungen wenig Substanz haben, die Aktienmärkte nahmen diese Nachrichten gern an und machten einen Teil der Verluste vom Montag wett. Der Dow Jones stieg um 0,82 Prozent auf 25.532,05, der Nasdaq 100 um 1,07 Prozent auf 7.404,57 Punkte. Grüne Vorzeichen gab es auch in Deutschland und Europa. Der DAX zog um 0,97 Prozent auf 11.991,62 Punkte an, der Euro Stoxx 50 verbesserte sich um 1,31 Prozent auf 3.364,38 Punkte. Tagesverlierer im DAX waren die Aktien von Merck mit einem Minus von 3,7 Prozent als Reaktion auf die Quartalszahlen, im Dow Jones ging die rote Laterne mit einem Minus von 1,3 Prozent an UnitedHealth. Auf der positiven Seite ragte Wirecard mit einem Plus von 3,7 Prozent heraus.

In Deutschland und Europa werden heute möglicherweise die Zahlen zum Bruttoinlandsprodukt die Märkte bewegen. Um 08:00 Uhr erhalten wir die Daten aus Deutschland, um 11.00 Uhr folgen dann die aus der Eurozone. Um 14.30 Uhr wird die Bank of Canada den Verbraucherpreisindex bekanntgeben, gleichzeitig erhalten wir aus den USA die Daten zur Entwicklung des Einzelhandels. Im DAX ist heute RWE mit Zahlen an der Reihe, weitere Quartalszahlen kommen aus der zweiten und dritten Börsenliga, so von Drillisch, Aurubis, BVB, Cancom, CropEnergies, Deutsche Euroshop, Leoni, Patrizia Immobilien, Salzgitter, STO, TUI und United Internet. In Europa bekommen wir Einblick in die Geschäftszahlen der beiden Finanzinstitute ABN Amro und Credit Agricole sowie in die des französischen Unternehmens Vivendi. In den USA werden Cisco Systems und die Kaufhauskette Macy’s Einblick ihre Zahlen vermelden.

Ausblick DAX

Die Kurse an den asiatisch-pazifischen Aktienmärkten tendieren in der Summe freundlich, der Hang Seng China Enterprises Index kann 0,7 Prozent zulegen, der japanische Nikkei steigt um 0,2 Prozent. Die ersten DAX Indikationen liegen mit 12.012 Punkten knapp oberhalb der Marke von 12.000 Zählern. Damit könnte der DAX wenig verändert gegenüber gestern eröffnen.

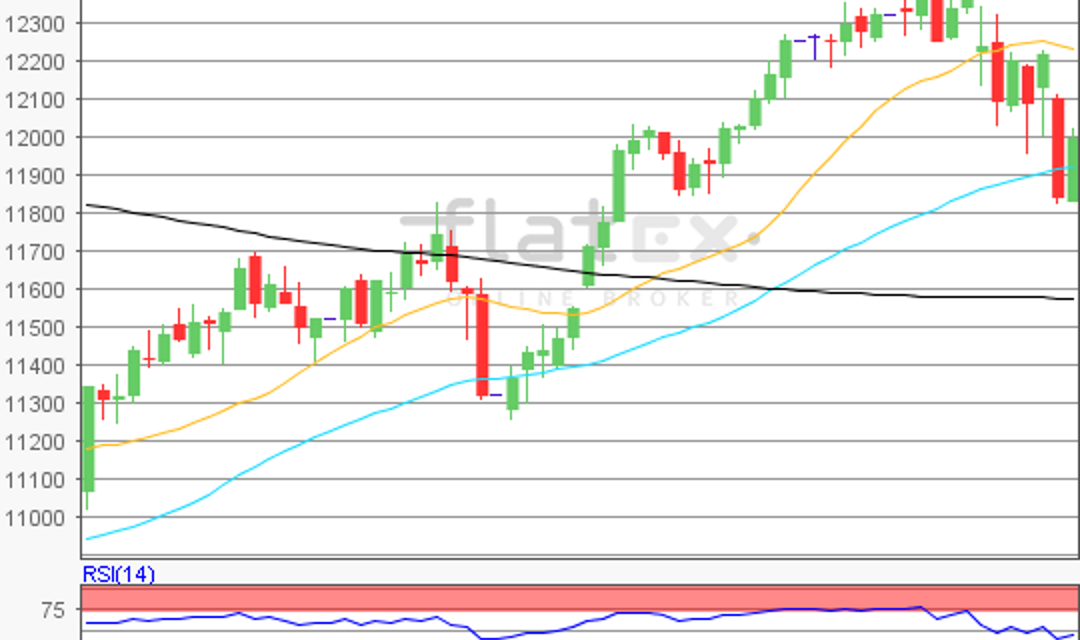

Zur Charttechnik: Der DAX konnte nach den großen Verlusten am Montag einen Teil wieder aufholen und schloss mit einem Plus von 0,97 Prozent auf 11.991,62. Punkte. Damit konnte der DAX den Aufwärtstrend seit dem letzten markanten Tief am 27.12.18, welcher bereits am Montag getestet wurde, auch am Dienstag verteidigen. Aktuell verläuft diese wichtige Unterstützung bei 11.875 Punkten. Ein Unterschreiten dieser Marke bzw. ein Fall unter das Tagestief vom Montag bei 11.844, würde wohl weiteres Abwärtspotential freisetzen. Eine weitere wichtige Unterstützung ist die 200-Tage-Linie (EMA-Basis), aktuell verläuft dieser gleitende Durchschnitt bei 11.755 Punkten, Tendenz noch ganz leicht steigend. Auf dem Weg nach oben sind Widerstände bei 12.053, 12.141, 12.208 und 12.236 auszumachen. Als hartnäckiger Widerstand sollte sich das Jahreshoch 2019 bei 12.435,67 Zählern erweisen, auch wenn diese Kursmarke im Moment deutlich außer Reichweite ist.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare