Marktüberblick

Die neue Woche begann für den Deutschen Aktienindex mit einem dünnen Handelsvolumen. Die Börsen in Großbritannien waren aufgrund des „Spring Bank Holiday“ und die US-Börsen aufgrund des Feiertags „Memorial Day“ geschlossen geblieben. Somit fehlten dem DAX besonders die gewohnten Handelsimpulse der Wall Street ab dem Nachmittag. Zum Xetra-Handelsende notierte der deutsche Leitindex mit einem Kursplus von 0,50 Prozent und 12.071,18 Punkten bei einem Handelsvolumen via Xetra und Börse Frankfurt von gerade einmal 1,67 Mrd. Euro. Der europäische Leitindex EuroStoxx50 schloss mit einem Zugewinn von 0,40 Prozent bei 3.364,04 Zählern. Im Zentrum des Interesses der Markteilnehmer könnten in den nächsten Wochen neben den US-Daten auch die chinesischen Daten stehen, denn besonders die beiden größten Volkswirtschaften der Welt – die USA und China – sind auch gleichzeitig Deutschlands beste Kunden. Die nun jüngst publizierten chinesischen Industrieprofite für den Monat April fielen und könnten somit weitere Anzeichen dafür liefern, inwieweit der Handelskonflikt auf die chinesische Wirtschaft durchschlägt. Dies wird auch den chinesischen Technologiesektor vermehrt treffen, der nun möglicherweise durch neue Sanktionierungen und „schwarze Listen“ in Bezug auf Komponenten aus den USA zusätzlich unter Druck kommen könnte. Eine aufkommende strukturelle Schwäche zum Beispiel in China hat auch Auswirkungen auf Deutschlands Exporteure, denn wenn man weniger profitabel ist, wird man auch auf die Kostenbremse treten und weniger Waren bestellen und Dienstleistungen nachfragen. Dies hat das Zeug für eine Abwärtsspirale.

Bereits am Morgen wurden um 08:00 Uhr deutsche Importpreise für den Monat April und das Gfk-Verbrauchervertrauen für den Mai veröffentlicht. Im weiteren Verlauf des Vormittags wird um 08:45 Uhr das französische Verbrauchervertrauen für den Mai publiziert und um 10:00 Uhr folgen die Daten zur Geldmenge M3 und zeitgleich die privaten Kredite im Mai für die Eurozone. Weitere volkswirtschaftliche Daten für die Eurozone werden um 11:00 Uhr ausgewiesen, nämlich das Dienstleister-, Industrie-, Verbraucher- und Wirtschaftsvertrauen und das Geschäftsklima (alle Daten für den Mai). Am Nachmittag stehen aus den USA der S&P/Case-Shiller-Hauspreisindex und der FHFA-Hauspreisindex für den März zur Bewertung an und um 16:00 Uhr wird von Conference Board das US-Verbrauchervertrauen für den Monat Mai ausgegeben. Schließlich stehet um 16:30 Uhr noch der Dallas Fed Index für das Verarbeitende Gewerbe im Mai zur Veröffentlichung an. Von der Unternehmensseite berichten noch ein paar Nachzügler der bereits nahezu abgeschlossenen Berichtsaison von ihren aktuellen Quartalszahlen. Unter anderem werden Zahlen von Home24 (DE), SAS (SE) und Encavis (DE)(ehemals Capital Stage), American Woodmark (US), Momo (US), NIO (CN), YY(CN), Heico (US) und Workday (US) erwartet.

Ausblick DAX

Die asiatisch-pazifischen Leitindizes tendierten am Dienstag mit Ausnahme des STI aus Singapur durchweg freundlich. Die höchsten Zugewinne waren abermals in Shanghai und Shenzen zu verzeichnen. Die US-Futures wiesen gegen Ende der asiatischen Handelszeit allesamt solide Kurszuwächse auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.105 Punkten.

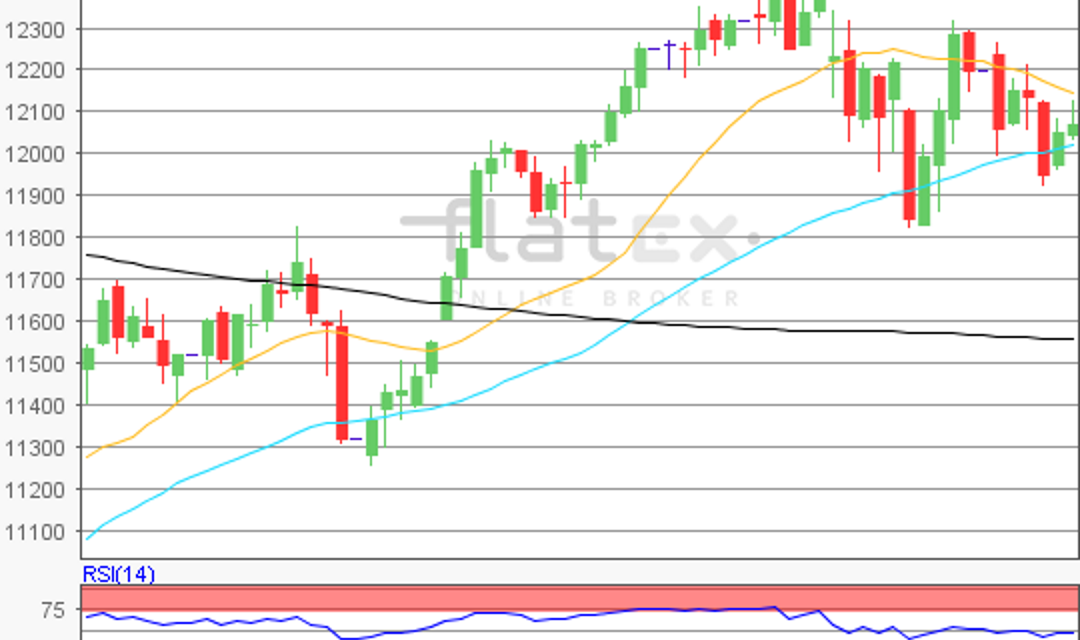

Zur Charttechnik: Der Deutsche Aktienindex ging am Montag mit einem Kursplus von 0,50 Prozent bei 12.071,18 Punkten via Xetra aus dem Handel. Der Monat Mai geht nun langsam dem Ende entgegen – Grund genug, um einmal den langfristigen DAX-Chart näher zu begutachten. Ausgehend vom Rekordhoch des 23. Januar 2018 bei 13.596,89 Punkten bis zum übergeordneten Verlaufstief des 27. Dezember 2018 bei 10.279,20 Punkten, wären die nächsten Auf- und Abwärtssequenzen näher abzuleiten. Die Widerstände fänden sich bei 12.330/12.814/12.887/13.219 und 13.597 Punkten. Die Unterstützungen kämen bei den Marken von 11.938/11.547/11.062/10.764 und 10.279 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare