Marktüberblick

Am Pfingstmontag blieben die Börsen in Deutschland, Österreich und der Schweiz geschlossen, an den weiteren führenden Börsenplätze in Europa und vor allem in den USA wurde aber gehandelt. Der Deutsche Aktienindex schloss am Freitag mit einem Kursplus von 0,77 Prozent bei 12.045,38 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,15 Mrd. Euro. Die neue Woche begann für die restlichen europäischen umsatzstarken Indizes mit Kursaufschlägen. Der europäische Leitindex EuroStoxx50, der Pariser CAC40, den Londoner FTSE100 und der Mailänder FTSE MIB konnten durchweg Kursgewinne verbuchen. Die am Freitag am Nachmittag um 14:30 Uhr veröffentlichten US-Arbeitsmarktdaten für den Mai bestätigten die schwachen Daten des bereits am Mittwoch veröffentlichten ADP-Arbeitsmarktberichts. Die US-Wirtschaft schuf ex-Agrar nur 75.000 neue Stellen im Mai. Die Arbeitslosenrate wurde mit 3,6 Prozent unverändert ausgewiesen. Die Partizipationsrate betrug unveränderte 62,8 Prozent und die Lohninflation auf Jahressicht lag bei 3,1 Prozent. Die schlecht ausgefallenen Arbeitsmarktdaten könnten die Fed zusätzlich zu der zuletzt geäußerten Besorgnis rund um die Auswirkungen des Handelskonflikts dazu möglicherweise anhalten, den US-Leitzins schon in den nächsten beiden Sitzungen zu senken. Die Vorfreude auf niedrigere Zinsen war es allerding nicht unbedingt, die zu ansteigenden US-Indizes führte. Vielmehr war es die Nachricht, dass die USA und Mexiko einen Deal erreichen konnten und auf diese Weise die Strafzölle erst einmal vom Tisch sind. In Bezug auf den Handelskonflikt gegenüber China kann jedoch nicht von „Feuerpause“ gesprochen werden. Im Gegenteil: Trump drohte Xi offen, falls es am 28./29. Juni im japanischen Osaka auf dem G20-Treffen nicht zu einem Gespräch beider Staatsmänner kommen sollte. Trump drohte Peking weitere Zölle im Volumen von 300 Mrd. US-Dollar an. An der Wall Street schlossen die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 durchweg mit Kursaufschlägen, vor allem der NASDAQ100 konnte ein kräftiges Kursplus von 1,14 Prozent auf 7.501,93 Punkte erzielen.

Am Dienstag stehen um 10:30 Uhr mit den April-Arbeitslosenzahlen volkswirtschaftliche Daten aus Großbritannien zur Veröffentlichung an. Aus den USA werden am Nachmittag um 14:30 Uhr die Erzeugerpreise für den Mai ausgewiesen und um 16:00 Uhr wird das IBD-TIPP-Geschäftsklima für den Juni ausgegeben. Nach dem US-Börsenschluss wären noch die wöchentlichen API-Rohöllagerbestandsdaten zu bewerten. Von der Unternehmensseite berichten unter anderem H&R Block, Chico´s Fas, HD Supply und Dave & Buster´s Entertainment.

Ausblick DAX

Am Pfingstmontag wurde in Frankfurt nicht gehandelt – der DAX hat den fehlenden Montagshandel demnach etwas nachzuholen. Mit den ersten DAX-Indikationen bei 12.124 Punkten sah dies vorbörslich heute am Morgen auch bereits so aus. Die Vorgaben aus der Region Asien-Pazifik und auch von den US-Futures sind allesamt positiv. Am stärksten legte der australische ASX zu, der um mehr als 1,5 Prozent anzog.

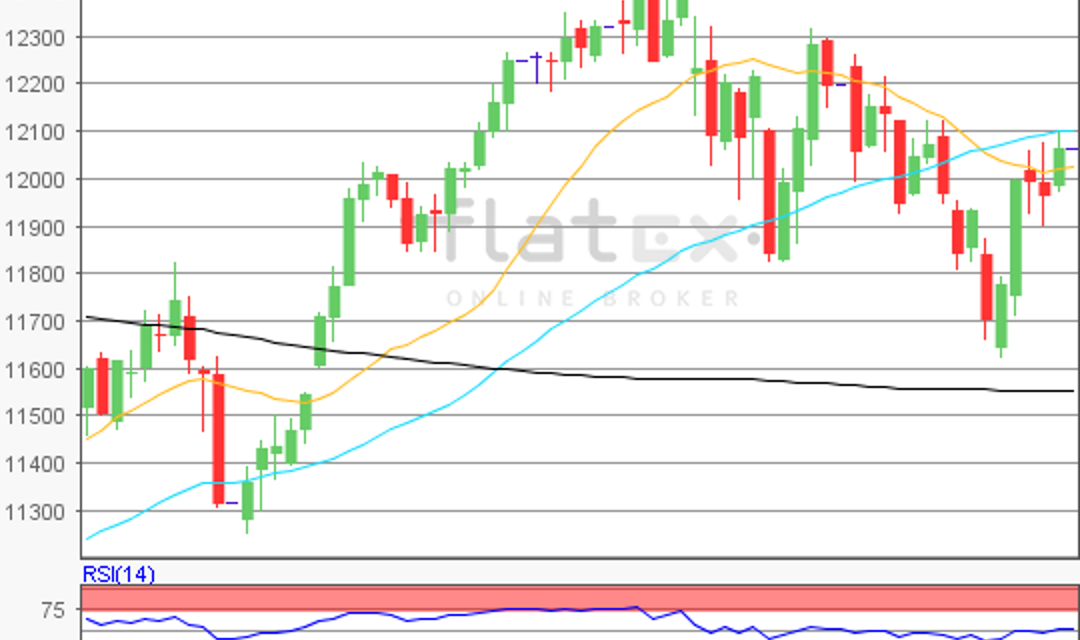

Zur Charttechnik: Der DAX schloss am Freitag via Xetra mit einem Kursplus von 0,77 Prozent mit 12.045,38 Punkten. Ausgehend vom Jahreshoch des 03. Mai 2019 bei 12.435,67 Punkten bis zum jüngsten Verlaufstief des 03. Juni 2019 bei 11.620,64 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln. Die Widerstände wären bei 12.124/12.243 und 12.436 Punkten, sowie bei den Projektionen zur Oberseite von 12.628/12.747 und 12.939 Punkten zu ermitteln. Die Unterstützungen kämen bei 12.028/11.932/11.813 und 11.621 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare