Marktüberblick

Der Deutsche Aktienindex legte zum Wochenschluss den Rückwärtsgang ein und schloss mit einem Abschlag von 0,49 Prozent bei 12.568,53 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,89 Prozent. Auch die restlichen umsatzstarken europäischen Leitindizes wiesen am Freitag durchweg Kursverluste auf. Der EuroStoxx50 verlor um 0,46 Prozent auf 3.527,98 Zähler. Den stärksten Rückgang hatte der Züricher SMI zu verbuchen, der um 0,86 Prozent auf 9.980,22 Punkte absank. An der Wall Street schlossen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 allesamt mit nur leichten Abschlägen. Die drei führenden US-Indizes hatten erst am Mittwoch neue Rekordstände erreicht und traten nun zum Wochenschluss in eine erste Konsolidierung ein. Ausschlaggebend für diese Konsolidierung waren in erster Linie die am Freitag um 14:30 Uhr veröffentlichten US-Arbeitsmarktdaten für den Juni. Wider Erwarten konnte die US-Wirtschaft im Juni 224.000 neue Stellen ex Agrar schaffen. Die jüngsten Prognosen gingen noch von 160.000 neuen Stellen aus. Die Arbeitslosenquote wurde mit 3,7 Prozent angegeben und die Lohninflation auf Sicht der letzten 12 Monate zog um 3,1 Prozent an. Aufgrund dieser starken Arbeitsmarktdaten darf auch die Frage aufkommen, ob eine oder mehrere Zinssenkungen der Fed auch nur ansatzweise gerechtfertigt wären. Die jüngste Rallye an den Aktienmärkten beruhte schließlich zu einem nicht unerheblichen Anteil nur aufgrund antizipierter Zinnsenkungen der Fed und einer im Einklang ebenso reagierenden EZB. Würde diese Zinssenkung nun geringer ausfallen oder gar nicht vollzogen werden, wäre eine Korrektur fällig. Bis dato beantwortet der US-Terminmarkt diese Frage noch nicht. Nach wie vor geht man mit einer 95prozentigen Wahrscheinlichkeit von einer Zinssenkung von 25 Basispunkten am 31. Juli 2019 (nächster Fed-Zinsentscheid) aus.

In der neuen Börsenwoche stehen nicht besonders viele hochrelevante, volkswirtschaftliche Daten zur Veröffentlichung an. Am Mittwoch zum Beispiel wird das FOMC-Sitzungsprotokoll publiziert und am Donnerstag die US-Verbraucherpreise für den Juni. Bereits am frühen Morgen wurden um 08:00 Uhr bereits deutsche Daten mit der Handelsbilanz für den Mai und der Industrieproduktion für den Mai ausgewiesen. Von der Unternehmensseite berichtet am Nachmittag der US-Konzern AZZ von den aktuellen Quartalszahlen.

Ausblick DAX

Zum Wochenbeginn ging es in der Region Asien-Pazifik bergab. Alle Indizes fielen. Besonders stark waren die Abgaben bei den festlandchinesischen Indizes aus Shanghai uns Shenzen. Die US-Futures wiesen durchweg Kursverluste auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.515 Punkten. Die einzige Aktie im Plus war zu diesem Zeitpunkt die der Deutschen Bank.

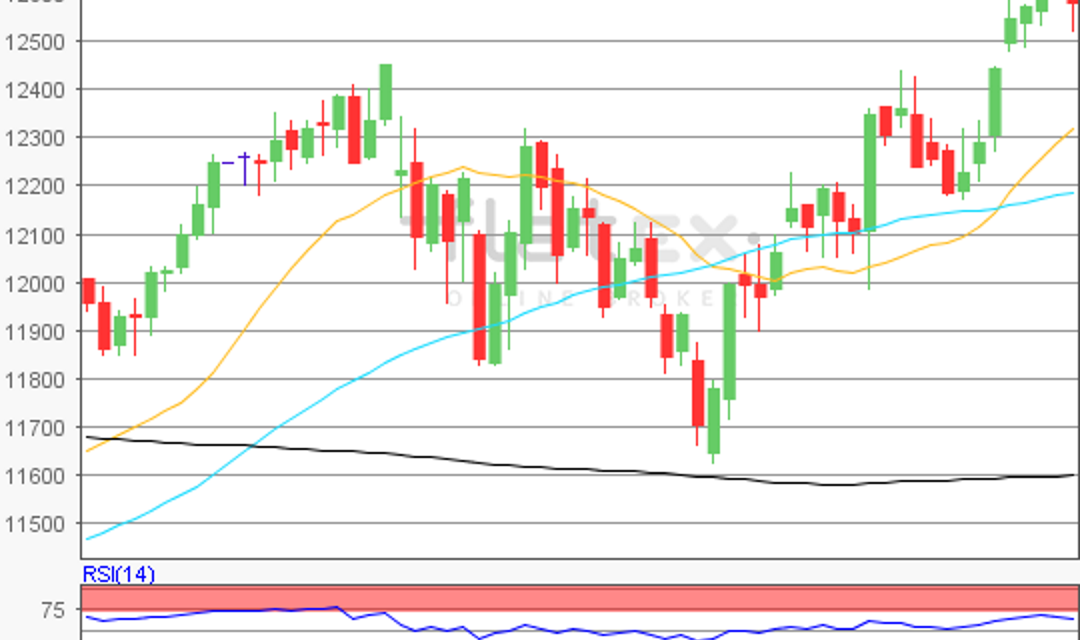

Zur Charttechnik: Der Deutsche Aktienindex ging am Freitag mit einem Minus von 0,49 Prozent bei 12.568,53 Punkten aus dem Xetra-Handel. Ausgehend vom Verlaufstief des 03. Juni 2019 bei 11.620,64 Punkten bis zum jüngsten Zwischenhoch und gleichzeitigem Jahreshoch vom 04. Juli 2019 bei 12.656,05 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände fänden sich bei den Marken von 12.656 Punkten, sowie bei den Projektionen zur Oberseite von 12.807/12.901/13.052 und 13.296 Punkten. Die Unterstützungen wären hingegen bei 12.212/12.261/12.138 und 12.016 Punkten in Betracht zu ziehen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare