Marktüberblick

Der Deutsche Aktienindex schloss am Mittwoch via Xetra mit einem leichten Plus von 0,34 Prozent bei 12.189,04 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,37 Mrd. Euro. Der am Mittwoch um 20:00 Uhr anstehende Fed-Zinsentscheid trug dazu bei, dass das Gros der Markteilnehmer offenbar an der Seitenlinie verharrte und sich nicht neu aus der Deckung wagte. Die meisten europäischen Leitindizes wiesen keine starken Ausschläge zur Ober- oder Unterseite auf. Der EuroStoxx50 ging mit einem Kursplus von 0,12 Prozent bei 3.466,85 Zählern aus dem Handel. Bereits am Vormittag wurden deutsche Arbeitslosenzahlen ausgewiesen. Die Arbeitslosenquote im Juli wurde mit 5,0 Prozent publiziert. Das Pendant für die Eurozone – jedoch im Juni – wurde mit 7,5 Prozent erwartungsgemäß veröffentlicht. Auch die BIP-Daten für die Eurozone im zweiten Quartal 2019 liefen mit einem Plus von 0,2 Prozent gemäß der Prognose über die Ticker. Aus den USA wurde am Nachmittag um 14:15 Uhr zunächst der ADP-Arbeitsmarktbericht ausgegeben. Im Monat Juli wuchs die US-Beschäftigtenzahl um 156.000 Stellen. Die Konsensschätzungen gingen nur von 150.000 neuen Stellen aus. Die ADP-Daten könnten als Indikator für die am Freitag um 14:30 Uhr anstehenden US-Arbeitsmarktdaten (NFP-Daten) herangezogen werden. Eine Hiobsbotschaft gab es allerdings von Seiten des Chicago Einkaufsmanagerindex für den Juli, der nur mit 44,4 Punkten publiziert wurde und damit meilenweit an den prognostizierten 51,7 Punkten vorbeischrammte. Die US-Notenbank publizierte am Abend ihren Leitzinsentscheid. Erwartungsgemäß senkte man den Leitzins um 25 Basispunkte auf einen Zinskorridor (Target Rate) von 2,00 bis 2,25 Prozent. Mit dem Beginn der Fed-pressekonferenz gingen die US-Märkte dann auf Tauchstation und zogen auch den DAX nachbörslich in die Tiefe. An der Wall Street beendeten die drei führenden US-Indizes den Handelstag durchweg mit starken Kursverlusten, wobei der NASDAQ100 mit einem Minus von 1,30 Prozent auf 7.848 Punkte am stärksten abgab.

Am Donnerstag werden eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe im Juli zur Veröffentlichung anstehen. Die Daten werden für Spanien, Italien, Frankreich, Deutschland, die Eurozone, Großbritannien und auch für die USA (seitens Markit und ISM) erwartet. Um 13:00 Uhr wird die Bank of England (BoE) ihre Leitzinsentscheidung bekanntgeben und aus den USA werden zudem noch die Bauausgaben für den Juni publiziert. Von der Unternehmensseite berichteten bereits am Morgen die deutschen Konzerne Evonik Industries, Siemens, Infineon, Rheinmetall, BMW und Zalando von ihren aktuellen Quartalsergebnissen. Aus den USA werden Quartalsberichte unter anderem von Cigna, S&P Global, Verizon Communications, Intercontinental Exchange, Kellogg und General Motors erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen mehrheilich Kursverluste auf. Die ersten DAX-Indikationen lagen bei 12.150 Punkten.

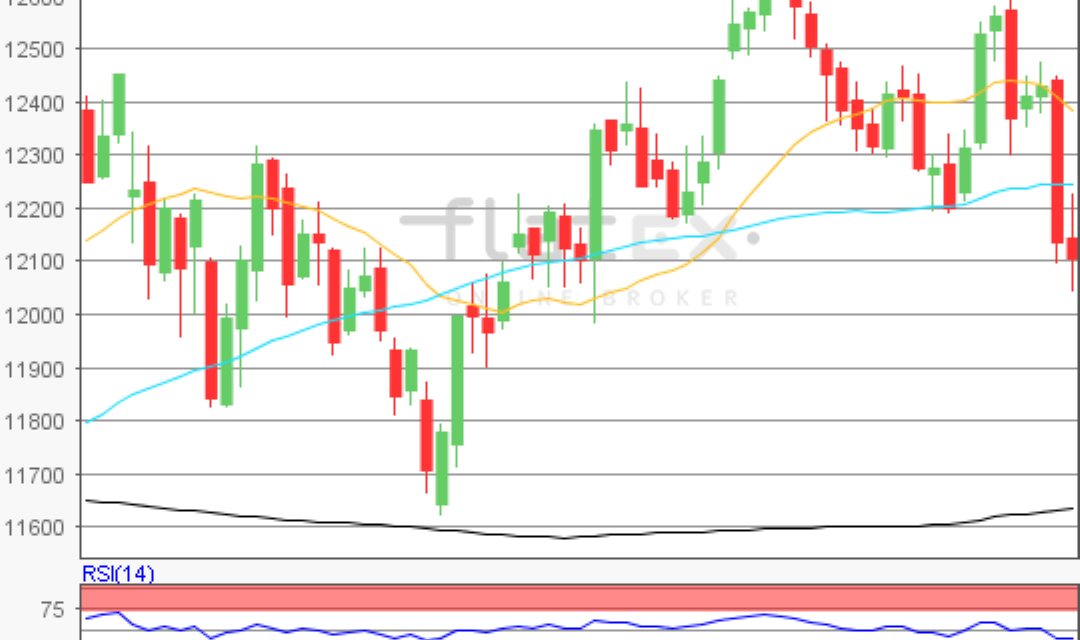

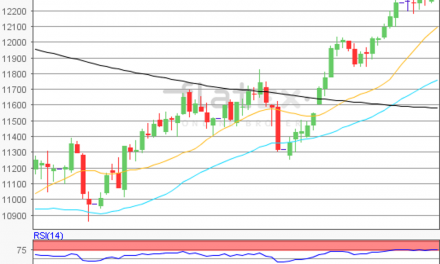

Zur Charttechnik: Der Xetra-DAX ging am Mittwoch Dienstag mit einem Plus von 0,34 Prozent bei 12.189,04 Punkten aus dem Handel. Ausgehend vom Verlaufstief des 03. Juni 2019 von 11.620,64 Punkten bis zum Jahreshoch des 04. Juli 2019 bei 12.656,05 Punkten, wären die nächsten übergeordneten Auf und Abwärtssequenzen näher abzuleiten. Die Widerstände lägen bei den Marken von 12.261/12.412 und 12.656 Punkten. Die Unterstützungen kämen bei 12.138/12.016/11.865 und 11.621 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare