Marktüberblick

Der Deutsche Aktienindex konnte in der abgelaufenen Handelswoche um 2,11 Prozent hinzugewinnen. Am Freitag schloss der deutsche Leitindex mit einem Kursplus von 0,54 Prozent bei 12.191,73 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,03 Mrd. Euro. Der EuroStoxx50 beendete den Handelstag mit einem Plus von 0,30 Prozent bei 3.495,19 Zählern. An der Wall Street hatten die US-Indizes Mühe, sich durchgehend im grünen Bereich zu halten. Zur Schlussglocke konnte auch nur der Dow Jones und der S&P500 einen leichten Kursgewinn retten, der NASDAQ100 verlor mit 0,17 Prozent auf 7.852,54 Punkte. Die US-Arbeitsmarktdaten wurden deutlich unterhalb der jüngsten Konsensschätzungen veröffentlicht und dies trübte die Kauffreude in New York. Die US-Wirtschaft schuf ex-Agrar 130.000 neue Stellen. Die Arbeitslosenrate verharrte unverändert – wie bereits seit mehreren Monaten in Folge – bei 3,7 Prozent. Die Arbeitslosenzahlen lagen bei 6,0 Millionen. Neue Jobs wurden in erster Linie in der US-Verwaltung und US-Regierung geschaffen und besonders im Bereich Gesundheit und Finanzdienstleistungen, während der Minensektor Jobverluste zu verbuchen hatte. Die Partizipationsrate am US-Arbeitsmarkt betrug 63,2 Prozent und die Lohninflation steig auf Jahressicht um 3,2 Prozent. Vergleicht man die durchschnittliche Anzahl der neugeschaffenen Stellen in 2018 mit denen von 2019, so ist zumindest eine Abschwächung am US-Arbeitsmarkt zu konstatieren, denn in 2018 betrug diese 223.000 und in 2019 bis dato 158.000 neue Stellen pro Monat. Dennoch bleibt der US-Arbeitsmarkt sehr robust. Gerade wenn man sich diese Zahlen anschaut, mag man in den USA auch künftig nicht einmal das Wort „Rezession“ nennen, geschweige denn herbeireden. Dies tat auch Fed-Chef Jerome Powell in seiner Rede am Freitag auf einer Veranstaltung des Schweizer Institutes für international Studien der Universität von Zürich nicht. Er erwartet keine Rezession in den USA, beobachtet aber genau die jüngsten Unsicherheiten, die hauptsächlich im Handelskonflikt zwischen den USA und China ihre Ursache haben. Insgesamt befindet sich die Stütze der US-Konjunktur – der US-Verbraucher – in einer guten Verfassung.

In der neuen Börsenwoche richtet sich der Fokus auf den EZB-Zinsentscheid. Vor allem die EZB-Pressekonferenz dürfte das Highlight werden, denn die Marktteilnehmer hängen dem Notenbankchef Mario Draghi förmlich an den Lippen. Die künftigen geldpolitischen Schritte der EZB werden die Märkte direkt beeinflussen. Am Montag wird man zudem um 10:30 Uhr zeitgleich auf das Sentix-Investorenvertrauen für den September, die Industrieproduktion und Handelsbilanz für den Juli aus Großbritannien achten und obendrein die US-Verbraucherpreise für den Juli um 21:00 Uhr zu bewerten haben. Von der Unternehmensseite wird es nicht viele Meldungen geben, lediglich das in Form von ADRs an den US-Börsen chinesische Unternehmen Ctrip.com wird die neuesten Quartalszahlen publizieren.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte notierten am Morgen durchweg mit leichten Zugewinnen und auch die US-Futures wiesen durchweg Kursgewinne auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.215 Punkten.

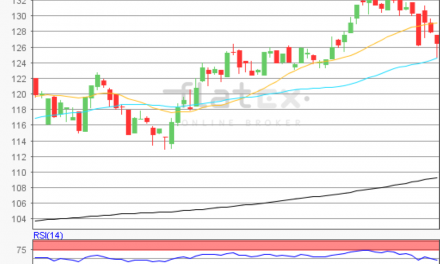

Zur Charttechnik: Der Deutsche Aktienindex beendete den Xetra-Handel am Freitag mit einem Kursplus von 0,54 Prozent bei 12.191,73 Punkten. Ausgehend vom Jahreshoch des 04. Juli 2019 bei 12.656,05 Punkten bis zum Verlaufstief des 15. August 2019, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei 12.328 und 12.656 Punkten, sowie bei den Projektionen zur Oberseite von 13.034 und 13.187 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 12.125/11.961/11.797 und 11.594 Punkten in Betracht. Zur Unterseite wären unverändert jeweils noch offene Kurslücken bei 12.078,40 Punkten und 11.956,69 Punkten zu schließen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare