Marktüberblick

Die neue Woche begann für den Deutschen Aktienindex mit einem neuen Jahreshoch. Der DAX konnte sich schrittweise an die psychologisch wichtige und runde Marke von 13.000 Punkten heranpirschen, scheiterte aber noch darunter und bildete mit 12.986,49 Punkten ein neues Jahreshoch aus. Via Xetra schloss der deutsche Leitindex mit einem Kursplus von 0,37 Prozent bei 12.941,71 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,13 Mrd. Euro. Der EuroStoxx konnte hingegen noch einen minimalen Zugewinn erzielen und beendete den Montag mit einem Plus von 0,03 Prozent und 3.625,69 Zählern. Gleich zum Wochenbeginn veröffentlichte die Commerzbank Quartalszahlen und überraschte damit positiv. Auf der Ertragsseite konnte die Bank 2,2 Mrd. Euro verbuchen, der operative Gewinn stieg auf 448 Mio. Euro. Die Zahlen beinhalten jedoch Sondereffekte aufgrund des Verkaufs der Tochter „Ebase“. Auch eine Reihe von US-Konzerne legten wieder Quartalszahlen vor, so zum Beispiel der Dow Jones-Konzern Walgreens Boots Alliance. Die US-Drogeriekette wies einen Gewinn je Aktie von 1,43 US-Dollar bei einem Umsatz von 34 Mrd. US-Dollar aus. Auch der US-Telekommunikationskonzern AT&T überraschte mit einem Gewinn von 0,94 US-Dollar positiv, blieb aber mit einem Umsatz von 44,59 Mrd. US-Dollar etwas unterhalb der Konsensschätzung zurück. An der Wall Street konnten der NASDAQ100 mit 8.119,73 Punkten und der S&P500 mit 3.044,08 Punkten neue Rekordstände erreichen, während der Dow Jones mit einem Tageshoch von 27.167,88 Punkten noch unter seinem Rekordwert von 27.398,68 Punkten zurückblieb. Gemäß den Aussagen von US-Präsident Trump soll ein USA-China-Deal zum APEC-Gipfel unterschriftsreif sein. Diese Neuigkeit trieb die Märkte parallel zur Aussicht auf billigeres Geld am Mittwoch (Fed-Zinsentscheid) weiter stark an.

Am heutigen Dienstag steht um 08:45 Uhr zunächst das französische Verbrauchervertrauen für den Oktober auf der Agenda. Im weiteren Verlauf des Handelstages werden um 10:30 Uhr die Verbraucherkredite und die Hypothekengenehmigungen für den September aus Großbritannien erwartet und um 10:50 Uhr folgt eine Rede von Bundesbankpräsident Weidmann. Aus den USA werden am Nachmittag um 14:00 Uhr der S&P Case Shiller Hauspreisindex für den August und um 15:00 Uhr zeitgleich das Verbrauchervertrauen für den Oktober und die schwebenden Hausverkäufe für den September publiziert. Nach dem US-Börsenschluss stehen um 21:30 Uhr noch die wöchentlichen API-Rohöllagerbestandsdaten zur Bewertung an. Von der Unternehmensseite berichteten bereits am Morgen die drei DAX-Konzerne Fresenius Medical Care, Fresenius SE und Beiersdorf von ihren aktuellen Quartalszahlen. Aus den USA stehen ab dem Nachmittag Quartalszahlen von Pfizer, Merck & Co, General Motors, ConocoPhillips, Mastercard, S&P Global, Kellogg, Mattel, Mondelez, Allstate, Amgen, AMD und Electronic Arts an.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und die US-Futures gaben sich am Morgen noch richtungslos. Die ersten DAX-Indikationen lagen bei 12.949 Punkten.

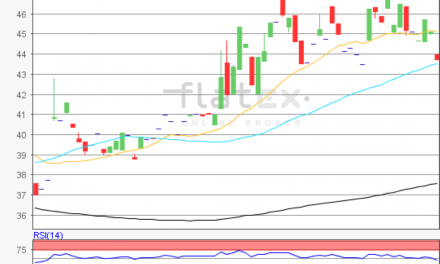

Zur Charttechnik: Der Deutsche Aktienindex ging am Montag mit einem Plus von 0,37 Prozent bei 12.941,71 Punkten via Xetra aus dem Handel. Ausgehend vom letzten Zwischenhoch des 01. Oktober 2019 bei 12.497,28 Punkten bis zum jüngsten Verlaufstief des 04. Oktober 2019 bei 11.878,98 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher zu bestimmen. Die Widerstände wären bei den Projektionen zur Oberseite von 13.115/13.206/13.261/13.351 und 13.497 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 12.879/12.734/12.643 und 12.497 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare