Marktüberblick

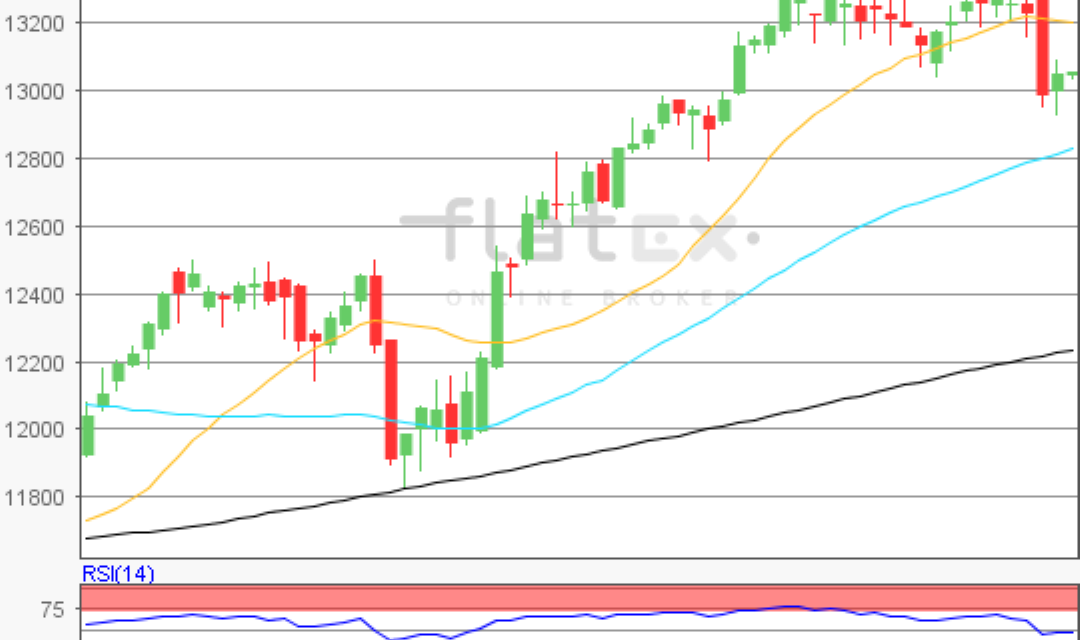

Der Deutsche Aktienindex beendete den Xetra-Handel am Dienstag mit einem leichten Kursgewinn von 0,19 Prozent bei 12.989,29 punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,66 Mrd. Euro. Die restlichen umsatzstarken europäischen Indizes fielen mit Ausnahme des Mailänder FTSE MIB und des DAX zurück. Den stärksten Kursverlust gab es in London. Der FTSE100 sackte um 1,75 Prozent auf 7.158,76 Punkte ab. Der EuroStoxx50 schloss mit einem Abschlag von 0,43 Prozent bei 3.610,99 Punkten. An der Wall Street gingen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 durchweg mit Kursverlusten aus dem Handel. Der Dow Jones knickte um 1,01 Prozent auf 27.502,81 Punkte ein, der NASDAQ100 um 0,66 Prozent auf 8.254,74 und der S&P500 um 0,66 Prozent auf 3.093,20 Zähler. Die Kursabschläge blieben dennoch im Rahmen und hätten eigentlich schlimmer ausfallen können. Die größte Sorge der Markteilnehmer am Dienstag war eine Verzögerung in Bezug auf einen Deal zwischen den USA und China. Die Kommentare von US-Präsident Donald Trump schürten Ängste unter den Investoren, man könne die Verhandlungen in die Länge ziehen oder gar bis kurz vor die Präsidentschaft ausdehnen. Trump sprach auch davon, es überhaupt nicht eilig zu haben und obendrein auch „keine Deadline“ zu haben. Kein anderer als US-Präsident Trump selbst bezeichnete sich als „Tariff Man“ (frei übersetzt: der Mann der Strafzölle) und aufgrund seiner zahlreich beim Kurznachrichtendienst Twitter abgesendeten Tweets liefen dann auch Meldungen durch die ein oder andere „timeline“ bei Twitter, in denen man vom wieder „twitternden tariff man“ lesen konnte. Er hat es also tatsächlich wieder einmal geschafft den überhitzten Aktienmarkt mit seinen Tweets und weiteren Äußerungen einknicken zu lassen. Auch die hier an dieser Stelle schon mehrfach erwähnten Strafzölle und Strafzollanhebungen, die am 15. Dezember in Kraft treten könnten, sind noch nicht vom Tisch.

Am heutigen Mittwoch stehen nach den am Montag ausgewiesenen Einkaufsmanagerindizes für das Verarbeitende Gewerbe nun die Einkaufsmanagerindizes für das Dienstleitungsgewerbe für den Monat November zur Veröffentlichung an. Auch diese Daten werden jeweils für Spanien (09:15), Italien (09:45), Frankreich (09:50), Deutschland (09:55), die Eurozone (10:00), Großbritannien (10:30) und die USA (15:45 und 16:00) publiziert. Ferner wären um 14:15 Uhr der US-ADP-Arbeitsmarktbericht für den November und um 16:30 Uhr die wöchentlichen EIA-Rohöllagerbestandsdaten zu beachten. Von der Unternehmensseite berichten unter anderem die US-Konzerne Campbell Soup, H&R Block, Five Below, Synopsis, Slack Technologies und die kanadische Großbank Royal Bank of Canada von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten am Mittwoch mehrheitlich zu Kursverlusten. Der ASX200 in Sydney fiel am stärksten. Die US-Futures gaben sich noch uneinheitlich. Die ersten DAX-Indikationen lagen am Morgen bei 13.045 bis 13.060 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex beendet den Xetra-Handel am Dienstag mit einem Kursgewinn von 0,19 Prozent und 12.989,29 Punkten. Ausgehend vom letzten Verlaufstief des 21. November 2019 bei 13.043,90 Punkten bis zum jüngsten Zwischenhoch des 02. Dezember 2019 bei 13.338,25 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei den Marken von 13.044/13.113/13.156/13.191/13.226/13.269 und 13.338 Punkten auszumachen. Die Unterstützungen kämen bei 12.931/12.862/12.750/12.680 und 12.568 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare