Marktüberblick

Der Deutsche Aktienindex konnte sich trotz der negativen Vorgaben aus der Region Asien-Pazifik zum Wochenstart etwas erholen. Zum Xetra-Handelsende notierte der DAX mit einem Kursplus von 0,49 Prozent und 13.045,19 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,64 Milliarden Euro. Auch die Leitindizes der Börsen in London, Madrid, Mailand, Paris und Zürich konnten allesamt zulegen. Der EuroStoxx50 schloss mit einem Zugewinn von 0,56 Prozent bei 3.661,27 Punkten. An der Wall Street konnten die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 durchweg solide Kursgewinne verbuchen. Die am meisten beachtete Kursrakete des Tages war die Aktie des US-amerikanischen Elektroautomobilherstellers Tesla – sie peitschte mit unfassbaren 19,89 Prozent gen Norden und notierte zum Handelsschluss an der NASDAQ mit 780,00 US-Dollar. Tesla hat nun mit rund 135 Mrd. US-Dollar eine höhere Marktkapitalisierung als BMW und VW zusammen. Unterdessen richtet sich der Fokus unverändert auf die Ausbreitung des Coronavirus. Eine Reihe von Analysten zogen bereits Parallelen zum SARS-Ausbruch mit 349 Toten in China im Frühjahr 2003, doch die derzeitige Entwicklung ist nicht nur wesentlich schlimmer, sondern hat bereits jetzt schon (in einem noch recht frühen Stadium) 361 Tote allein in China verursacht. Aufgrund der weiteren Ausbreitung könnte nicht nur die chinesische Wirtschaft einen konjunkturellen Einbruch erleiden, sondern gleich eine Reihe großer Volkswirtschaften weltweit, darunter auch Deutschland. Besonders an einer so exportorientierten Volkswirtschaft wie Deutschland wird ein Einbruch in China nicht spurlos vorüberziehen. Im Jahr 2003 war das Geschäft Deutschlands (und auch anderer Länder wie der restlichen EU und vor allem den USA) mit China zwar auch schon in vollem Gange, doch vergleicht man die weltwirtschaftliche Bedeutung Chinas und die Handelsvolumina des Reichs der Mitte im Jahr 2003 mit der aus dem Jahr 2020, so wird man nicht über einen Schaden an der globalen Konjunktur hinwegdenken können. China ist die zweitgrößte Volkswirtschaft der Welt, die größte Werkbank der Welt und auf diese Weise könnte ein nicht unerheblicher Anteil internationaler Lieferketten versiegen oder zumindest empfindlich verzögert, gestört oder auch unterbrochen werden. Wie erheblich die Situation ist, zeigt auch der gerade erst bekanntgewordene Fakt, dass Chinas Rohölkonsum rund 20 Prozent eingebrochen ist.

Am heutigen Dienstag steht um 08:45 Uhr das französische Budget für den Dezember, um 09:00 Uhr die spanischen Arbeitslosenzahlen für den Januar und um 10:30 Uhr der Einkaufsmanagerindex des Bausektors im Januar für Großbritannien auf der Agenda. Ferner werden um 11:00 Uhr zeitgleich die italienischen Verbraucherpreise für den Januar und die Dezember-Erzeugerpreise für die Eurozone ausgewiesen. Demnach ist aus jeder europäischen großen Volkswirtschaft etwas dabei. Aus den USA werden am Nachmittag um 16:00 Uhr das IBD/TIPP-Geschäftsklima für den Februar und der Auftragseingang der Industrie im Dezember publiziert. Nach dem US-Börsenschluss werden noch um 22:30 Uhr die wöchentlichen API-Rohöllagerbestände veröffentlicht. Von der Unternehmensseite gilt es weitere Quartalsberichte zu beachten. Unter anderem berichten Ferrari (NL), Qiagen (NL), Allergan (IE) und die US-Konzerne ConocoPhillips, Aramark, Jacobs Engineering, Gartner, McKesson Corporation, Simon Property Group, Zimmer Bieomet, Ford Motor, Walt Disney, Prudential Financial, Gilead Sciences, Allstate, Snap, Match Group und Seagate von ihren neusten Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Morgen mehrheitlich starke Kursgewinne auf. Auch die US-Futures notierten zur asiatischen Handelszeit mit starken Kursgewinnen. Die Leitindizes der Börsen in Shanghai und Shenzhen starteten eine erste Erholung. Die ersten DAX-Indikationen lagen bei 13.125 Punkten.

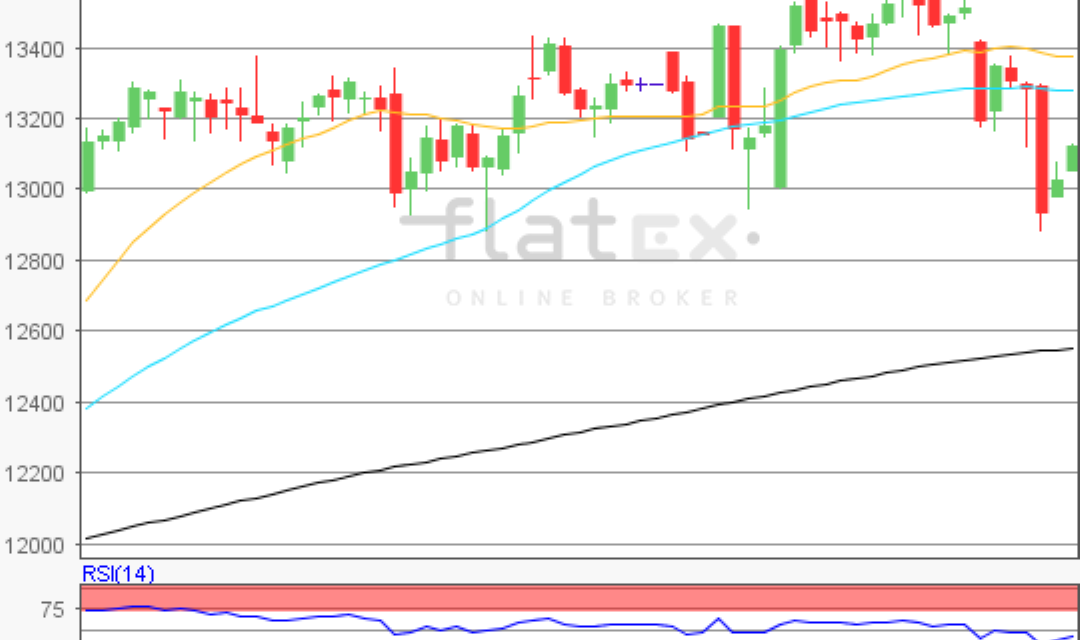

Zur Charttechnik: Der Deutsche Aktienindex beendete den Montag via Xetra mit einem Kursgewinn von 0,49 Prozent bei 13.045,19 Punkten. Ausgehend vom Rekordhoch des 22. Januar 2020 bei 13.640,06 Punkten bis zum jüngsten Verlaufstief des 31. Januar 2020 bei 12.973,70 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei 13.131/13.228/13.307/13.385/13.483 und 13.640 Punkten auszumachen. Die Unterstützungen kämen bei dem Marken von 12.974 Punkten, sowie bei den Projektionen zur Unterseite von 12.876/12.816/12.719 und 12.562 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare