Marktüberblick

Zum Wochenbeginn fiel der Deutsche Aktienindex sichtlich zurück. Zum Xetra-Handelsende notierte der DAX mit einem hohen Kursverlust von 3,64 Prozent bei 10.466,80 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 5,31 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Leitindizes in London, Madrid, Mailand, Paris und Zürich wiesen Abgaben auf. Der EuroStoxx50 schloss mit einem Minus von 3,81 Prozent bei 2.816,48 Zählern. Die Börsen in Japan und Festlandchina blieben zum Wochenstart geschlossen, doch um schlechte Vorgaben für den europäischen Aktienmarkt aus der Region Asien-Pazifik zu bekommen, reichten schon die restlichen Börsendaten aus Singapur, Seoul und Sydney und vor allem Hongkong aus. Gerade Hongkong schoss den sprichwörtlichen Vogel ab, denn das BIP im ersten Quartal 2020 schrumpfte um 8,9 Prozent. Die Experten von „Nikkei Asian Review“ sprachen vom größten Abschlag für das Hongkong-BIP seit den Aufzeichnungen. Die BIP-Entwicklung in Hongkong wurde neben der Corona-Pandemie auch von den bereits länger die Stadt lähmenden „Regenschirm-Demonstrationen“ behindert. Am Montag wurde insbesondere eine Reihe von Einkaufsmanagerindizes ausgewiesen. Die Daten standen unter anderem für Spanien, Italien, Frankreich Deutschland und die Eurozone zur Veröffentlichung an. Der deutsche Einkaufsmanagerindex für das verarbeitende Gewerbe für den April sank auf 34,5 Punkte. Die den Einkaufsmanagerindex publizierende Agentur IHS Markit sprach davon, dass die „Maßnahmen zur Eindämmung des Corona-Virus zu einem beispiellosen Einbruch der Industrieproduktion im April führte“. Aufgrund der vielen Corona-Beschränkungen und auch Schließungen und Teilschließungen vieler Produktionsstandorte konnten für Deutschland Rekordrückgänge bei Produktion und auch bei Neuaufträgen registriert werden. IHS Markit zufolge soll es sich um den „größten Stellenabbau in der Industrie seit dem Mai 2009“ handeln. Betrachtet man sich einen Chart der Industrieleistung der deutschen Wirtschaft, so erkennt man, dass die den Verlauf der Industrieleistung indizierende Linie regelrecht in den letzten zwei Monaten an die Wand fuhr und seitdem regelrecht ins Bodenlose abstürzte. Auch für die Eurozone wurden erschreckend schlechte 33,4 Punkte ausgewiesen. IHS Markit spricht in Bezug auf den Einkaufsmanagerindex des Verarbeitenden Gewerbes im April für die Eurozone von einem „Rekord-Wachstumsrückgang“ und „Geschäftsaussichten auf Allzeittief bei steigenden Arbeitslosenzahlen“. Den stärksten Einbruch der Industrieproduktion unter allen Euroländern verzeichnete Italien. An der Wall Street gingen die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 mit Zugewinnen aus dem Handel. Während der NASDAQ100 mit 1,33 Prozent auf 8.834,11 Punkte stärker zulegen konnte, manövrierte sich der Dow Jones mit einem Plus von nur 0,11 Prozent bis zur Schlussglocke auf 23.749,76 Punkte. Der S&P500 konnte um 0,42 Prozent auf 2.842,74 Punkte klettern.

Am heutigen Dienstag steht zunächst um 10:00 Uhr der Entscheid des deutschen Bundesverfassungsgerichts zum Anleiheankaufprogramm der EZB auf der Agenda. Um 11:00 Uhr folgen die Erzeugerpreise für die Eurozone im März und um 15:45 Uhr und 16:00 Uhr wird der Markit- und ISM-Einkaufsmanagerindex für das Dienstleistungsgewerbe im April zu bewerten sein. Von der Unternehmensseite berichteten bereits am Morgen die DAX-Konzerne Beiersdorf, Infineon und Vonovia von ihren aktuellen Quartalsergebnissen. Aus den USA folgen Quartalszahlen unter anderem von DuPont de Nemours, Illinois Tool Works, Regeneron Pharmaceuticals, Activision Blizzard, Electronic Arts, Occidental Petroleum, Pinterest, Sysco und Walt Disney.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Dienstag mehrheitlich Kursgewinne auf. In Tokio, Seoul, Shanhai und Shenzhen blieben die Börsen feiertagsbedingt aber geschlossen. Auch die US-Futures notierten kurz vor dem Ende der asiatischen Handelszeit durchweg mit Zugewinnen. Die ersten DAX-Indikationen lagen am Morgen bei 10.635 Punkten.

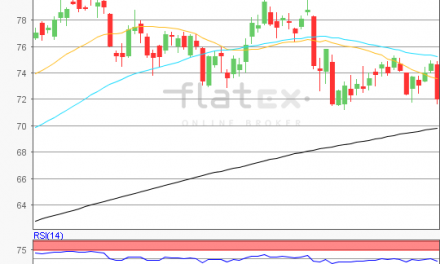

Zur Charttechnik: Der Deutsche Aktienindex ging am Montag mit einem Kursverlust von 3,64 Prozent bei 10.466,80 Punkten via Xetra aus dem Handel. Einmal mehr wäre auf den übergeordneten Kursverlauf vom Rekordhoch des 17. Februar 2020 bei 13.795,24 Punkten bis zum Verlaufstief des 16. März 2020 bei 8.255,65 Punkten abzustellen, um die nächsten längerfristig relevanten Ziele auf der Ober- und Unterseite ableiten zu können. Die Widerstände wären bei 11.025/11.679 und 12.488 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 10.372/9563 und 9.064 Punkten in Betracht. Auf der Unterseite stünden zudem für die Bären noch ein erstes Kursziel bei 10.097,31 Punkten zur Schließung an. Die nächste Kurslücke zur Unterseite wäre bei 9.626,72 Punkten geschlossen.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

Neueste Kommentare