Marktüberblick

Der Deutsche Aktienindex fiel auch am Tag des EZB-Zinsentscheids zurück und bildete nun die dritte rote Tageskerze aus. Am Donnerstag schloss der DAX mit einem Minus von 0,87 Prozent bei 13.298,36 Punkten und bekam damit die rote Laterne der großen europäischen Indizes gereicht. Das Handelsvolumen via Xetra und Börse Frankfurt betrug 4,838 Mrd. Euro und lag damit recht hoch. Die restlichen europäischen Leitindizes mussten ebenfalls Verluste verbuchen. So schloss der EuroStoxx50 mit einem Minus von 0,36 Prozent bei 3.630,15 Punkten. Die Börsen in Mailand und Madrid konnten sich dem Abwärtstrend entgegenstellen. Auch am EZB-Tag konnte sich der Euro zunächst gegenüber dem US-Dollar weiter festigen. Da konnte auch EZB-Präsident Mario Draghi mit einer eher taubenhaft zu deklarierenden EZB-Pressekonferenz nicht viel dran rütteln. Intraday erreichte der EUR/USD-Wechselkurs mit rund 1,2540 seinen höchsten Stand seit Dezember 2014. Die EZB hatte am Donnerstag keinerlei Änderungen an der Zinsschraube durchblicken lassen. Im Jahr 2018 wird der Zins aller Voraussicht nach wohl nicht mehr angehoben, konnte man den EZB-Chef Mario Draghi zitieren. Dennoch schlug der Euro zum US-Dollar nicht den Weg gen Süden ein. Erst am Abend schickte Donald Trump den Euro etwas auf Talfahrt, als er von einem starken US-Dollar und einer starken US-Wirtschaft sprach. An der Wall Street unterdessen setze sich die Rekordfahrt der US-Leitindizes unvermindert fort. Der Dow Jones schloss mit weiteren Zugewinnen. Das neue Rekordhoch liegt jetzt bei 26.458,25 Punkten. Auch der S&P500 konnte sich behaupten, nur der NASDAQ100 hatte einen leichten Verlust zu verbuchen. Der Blick richtet sich inzwischen auf das Wirtschaftstreffen im schweizerischen Davos. Donald Trump ist am Donnerstag am Nachmittag dort eingetroffen und wird am Freitag eine Rede halten.

Am Freitag stehen vorbörslich um 08:45 Uhr das französische Geschäftsklima und Verbrauchervertrauen für den Januar zur Veröffentlichung an. Um 10:00 Uhr wird die EZB-Geldmenge M3 und die privaten Kredite im Dezember publiziert und um 10:30 Uhr wird das BIP für Großbritannien im vierten Quartal ausgewiesen. Am Nachmittag um 14:30 Uhr steht ebenfalls das BIP für das vierte Quartal zur Marktbewertung an – dann aber aus den USA. Zur gleichen Zeit wird noch der Auftragseingang langlebiger Güter für die USA im Dezember ausgewiesen. Von der Unternehmensseite berichten die US-Konzerne Colgate-Palmolive, Honeywell und Rockwell-Collins von ihren aktuellen Quartalsergebnissen.

Die Leitindizes in Asien-Pazifik gaben zum Wochenschluss ein eher gemischtes Bild ab. Während der Nikkei225, der ASX200 und der STI leichte Verluste verbuchten, konnten die chinesischen Indizes steigen. Die US-Futures tendieren freundlich und der DAX wird fester erwartet.

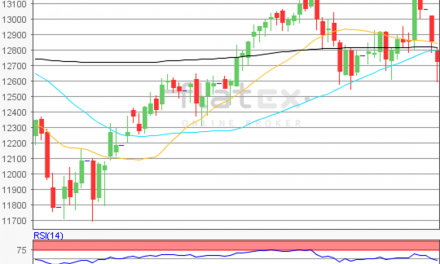

Zur Charttechnik: Der Deutsche Aktienindex sackte am Donnerstag um 0,87 Prozent auf 13.298,36 Punkte ab. Der charttechnische Blick richtet sich nun auf den Kursverlauf vom 2018er-Jahrestief bei 12.745,15 Punkten bis zum Rekordhoch vom 23. Januar bei 13.596,89 Punkten. Mittels dieses Verlaufs könnten die nächsten Ziele auf der Ober und Unterseite näher bestimmt werden. Die Widerstände könnten bei 13.396/13.502 und 13.597 Punkten, sowie bei den Projektionen von 13.691/13.797/13.921 und 14.122 Punkten ermittelt werden. Die Unterstützungen könnten bei 13.171/13.071/12.946/12.831 und 12.746 in den Fokus geraten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare