Marktüberblick

Nach den turbulenten Kurskapriolen der ersten Februar-Handelstage, konnte sich der Deutsche Aktienindex im Sog der Wall Street wieder etwas erholen. Dennoch ist nur ein kleiner Teil der Abwärtsstrecke von insgesamt 1.364,03 Punkten zurückerobert worden. Bis zum Rekordhoch sind es noch rund 1.000 Indexpunkte. Der DAX schloss am Mittwoch mit einem Plus von 1,60 Prozent bei 12.590,43 Punkten. Das Handelsvolumen betrug via Xetra und Börse Frankfurt rund 6,084 Mrd. Euro. Die Handelsvolumina der letzten Tage liegen deutlich über denen des üblichen Jahresdurchschnitts. Europas Leitindex EuroStoxx50 beendete den Tag mit einem Plus von 1,76 Prozent bei 3.454,52 Punkten. Auch in London, Paris, Zürich, Madrid und vor allem in Mailand stiegen die jeweiligen Leitindizes. Von der politischen Seite gab es Neuigkeiten zum Thema Koalitionsverhandlungen aus Berlin. Die Vereinbarungen sind nun getroffen. Das Ganze wird allerdings zur Makulatur, sollte die SPD-Basis den Koalitionären einen Strich durch die Rechnung machen. In diesem Fall gäbe es dann wohl Neuwahlen und dies könnte den DAX nochmals einen Schwächeanfall verpassen. Die führenden US-Indizes konnten sich am Mittwoch einen weiteren Tag erholen. Der Dow Jones, der NASDAQ100 und der S&P500 gaben aber ihre kompletten Tagesgewinne wieder bis zum Handelsschluss ab und schlossen durchweg im roten Bereich. Die positive Nachricht des Tages aus Washington war die Bekanntgabe einer Einigung im US-Haushaltsstreit.

Am Donnerstag steht vorbörslich die deutsche Handels- und Leistungsbilanz für den Dezember zur Veröffentlichung an. Um 10:00 Uhr wird der EZB-Wirtschaftsbericht publiziert. Währungshändler achten um 13:00 Uhr auf den Zinsentscheid der Bank of England um 13:00 Uhr. Zeitgleich wird das Sitzungsprotokoll der Bank of England veröffentlicht. Am Nachmittag werden aus den USA die Erstanträge auf Arbeitslosenhilfe erwartet. Von der Unternehmensseite werden Quartalsberichte unter anderem von ABB (CH), Voestalpine (AT), Heidelberger Druckmaschinen (DE), Deutsche Beteiligungs AG (DE), Thomas Cook (GB), Yara (NO) und den US-Konzernen Viacom Philip Morris, Twitter, Kellog, Expedia, News Corp. Nvidia und AIG erwartet.

Ausblick DAX

Die asiatisch-pazifischen Leitindizes tendierten am Morgen uneinheitlich. Der japanische Nikkei225, der australische ASX200, der südkoreanische Kospi, der Hang Seng aus Hongkong und der STI aus Singapur konnten aber zulegen. Die US-Futures befinden sich am Morgen überwiegend im grünen Bereich. Die ersten DAX-Indikationen deuten auf einen etwas festeren Handelsstart hin. Der DAX wurde am Morgen rund um die 12.530 Punkte taxiert.

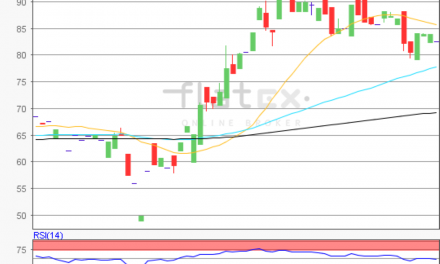

Zur Charttechnik: Der Deutsche Aktienindex beendete den Mittwoch mit einem Zugewinn von 1,60 Prozent bei 12.590,43 Punkten. Der Blick richtet sich auf die Abwärtsstrecke von insgesamt 1.364,03 Punkten vom Rekordhoch vom 23. Januar 2018 von 13.596,89 Punkten bis zum jüngsten Verlaufstief von 12.232,86 Punkten vom 06. Februar 2018. Die Bullen könnten nun die Widerstände bei 12.754/12.914 und 13.075 Punkten als Ziele anpeilen. Die Bären hingegen würden die Marken von 12.554/12.384 und 12.233 Punkten als Kursziele heranziehen. Die Kurslücke vom 05. Februar auf den 06. Februar wurde bereits geschlossen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare