Marktüberblick

Der Deutsche Aktienindex konnte seinen Fehlstart in die neue Woche auch am Dienstag nicht ausbügeln und verlor um 0,29 Prozent auf 10.740,89 Punkte. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,79 Prozent. Auch die restlichen liquiden europäischen Leitindizes wiesen durchweg Kursverluste auf. Der EuroStoxx50 schloss mit einem Minus von 0,77 Prozent bei 3.040,13 Punkten. Der Madrider Ibex35 rutschte mit einem Minus von 1,27 Prozent auf 8.700,80 Punkte und beanspruchte damit die rote Laterne. Am Morgen wurde um 10:00 Uhr der deutsche ifo-Geschäftsklimaindex für den Monat Dezember veröffentlicht. Dieser sank stärker als prognostiziert auf 101,0 Punkte, anstatt der 101,6 Punkte. Auch die ifo-Geschäftserwartungen lagen mit 97,3 Punkten unterhalb der Prognose von 98,2 Punkten. Schließlich landete auch die ifo-Geschäftslage mit 104,7 Punkten unterhalb den prognostizierten 104,8 Punkten. Insgesamt indiziert der führende Konjunktur-indikator Deutschlands also nochmals eine Eintrübung. Diese Eintrübung wird zusätzlich durch die neueste revidierte Prognose des Wirtschaftsforschungsinstitutes RWI bestätigt. Deutschlands Wirtschaft soll in 2019 nur noch um 1,4 Prozent wachsen und in 2020 um 1,6 Prozent zulegen. Zuvor waren hier noch 1,7 Prozent beziehungsweise 1,9 Prozent prognostiziert worden. Aus den USA wurden am Nachmittag um 14:30 Uhr solide Werte in Bezug auf die Baugenehmigungen und Baubeginne im November ausgewiesen. Die Anzahl der Baugenehmigungen zog um 5,0 Prozent auf 1,328 Millionen an, die Baubeginne legten um 3,2 Prozent auf 1,256 Millionen zu. Auch am Dienstag standen einmal mehr Kommentare zur aktuellen Fed-Geldpolitik seitens des US-Präsidenten Trump zur Debatte. Trump wiederholte die Kritik an der Fed-Zinspolitik und forderte die US-Notenbank nochmals auf, die Zinsen nicht weiter anzuheben. An der Wall Street beendeten die drei US-Leitindizes den Handelstag mit leichten Gewinnen, wobei der Dow Jones und der NASDAQ100 definitiv zulegen konnten, der S&P500 aber nur ein hauchdünnes Plus von 0,01 Prozent auf 2.546,16 Punkte durch die Schlussglocke retten konnte.

Das Highlight am Mittwoch wird der Fed-Zinsentscheid um 20:00 Uhr und die im Anschluss ab 20:30 Uhr stattfindende Fed-Pressekonferenz mit Fed-Chef Powell sein. Am Morgen werden bereits vor der europäischen Börseneröffnung die deutschen November-Erzeugerpreise zur Veröffentlichung anstehen. Um 10:30 Uhr werden die Einzelhandel-, Erzeuger- und Verbraucherpreise für den November aus Großbritannien erwartet. Aus den USA werden um 16:00 Uhr die Verkäufe bestehender Häuser im November und um 16:30 Uhr die wöchentlichen EIA-Rohöllagerbestandsdaten publiziert. Von der Unternehmensseite berichten unter anderem die US-Konzerne General Mills, Paychex, Winnebago Herman Miller und Rev Group von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte gaben sich am Mittwoch uneinheitlich. Während sich der japanische Nikkei225, der australische ASX200 und die Indizes in Shanghai und Shenzen im roten Bereich befanden, wies der Rest Zugewinne auf. Die US-Futures notierten während der asiatischen Handelszeit durchweg solide im Plus. Die ersten DAX-Indikationen lagen am Morgen bei 10.757 Punkten.

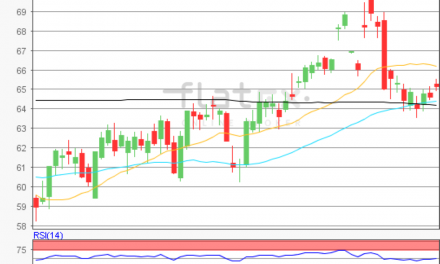

Zur Charttechnik: Der Deutsche Aktienindex schloss am Dienstag via Xetra mit einem Minus von 0,29 Prozent bei 10.740,89 Punkten. Ausgehend vom letzten Verlaufstief des 17. Dezember 2018 bei 10.700,62 Punkten bis zum jüngsten Zwischenhoch des 18. Dezember 2018 bei 10.841,42 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln. Die Widerstände fänden sich bei 10.771/10.788/10.808 und 10.841 Punkten, sowie bei den Projektionen von 10.875/10.895 und 10.929 Punkten. Die Unterstützungen kämen bei den Marken von 10.734 und 10.700 Punkten, sowie bei den Projektionen von 10.667/10.647 und 10.613 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare