Marktüberblick

Der Deutsche Aktienindex tritt weiter auf der Stelle. Am Donnerstag schloss der DAX mit einem Minus von 0,12 Prozent bei 10.918,62 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,94 Mrd. Euro. Die liquiden europäischen Aktienmärkte hatten mehrheitlich Kursverluste zu verbuchen. Die Ausnahme bildete der Züricher SMI, der sich mit einem Plus von 0,45 Prozent auf 8.914,14 Punkte hieven konnte. Europas Leitindex EuroStoxx50 verlor um 0,26 Prozent und ging mit 3.069,35 Zählern aus dem Handel. Am Morgen wurde der Auftragseingang der deutschen Industrie ausgewiesen. Aufgrund der aktuell recht prall gefüllten Auftragsbücher wäre das verarbeitende Gewerbe in Deutschland gemäß der Angaben des Statistischen Bundesamtes bis zu sechs Monate voll ausgelastet. Die sogenannte Reichweite der Auftragsbestände stieg nämlich auf 5,6 Monate an. Ungeachtet dieser Reichweite stieg zusätzlich der Auftragsbestand mit 1,1 Prozent im Vergleich zum Vormonat an. Eine weitere Meldung aus der deutschen Industrie kam von BASF. Der weltweit größte Chemiekonzern plant mit 2 Mrd. Euro die größte Investition in Indien und will dort Chemieanlagen errichten. Dazu wird man rund um die Präsentation des nächsten Quartalsberichtes möglicherweise mehr erfahren. Die Berichtssaison in den USA nimmt unterdessen weiter Fahrt auf. Allein in der kommenden Handelswoche werden die sechs Dow-Jones-Konzerne IBM, Intel, Johnson & Johnson, Procter & Gamble, The Traveler Companies und United Technologies ihre aktuellen Quartalszahlen publizieren. Am Donnerstag berichtete eine Reihe von US-Konzernen von ihren neuesten Zahlen. Fastenal übertraf zum Beispiel mit einem Gewinn je Aktie von 0,60 US-Dollar bei einem Umsatz von 1,22 Mrd. US-Dollar die Erwartungen, während die Investmentbank Morgan Stanely enttäuschte und mit einem Gewinn je Aktie von 2,32 US-Dollar bei einem Umsatz von 8,5 Mrd. US-Dollar hinter den Prognosen zurückblieb. An der Wall Street beendeten die drei US-Leitindizes Dow Jones, NASDQ100 und S&P500 den Handelstag allesamt mit Kursgewinnen.

Am Freitag steht um 10:00 Uhr die EZB-Leistungsbilanz für den Monat November zur Veröffentlichung an. Aus den USA werden am Nachmittag die Industrieproduktion und die Kapazitätsauslastung für den Dezember publiziert. Um 16:00 Uhr folgt noch das Reuters/Universität Michigan Verbrauchervertrauen für den Januar. Von der Unternehmensseite berichten unter anderem die US-Konzerne Schlumberger, Citizens Financial Group, Kansas City Southern, State Street und Suntrust Banks von ihren neuesten Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und die US-Futures wiesen kurz vor dem Wochenschluss durchweg Zugewinne auf. Die ersten DAX-Indikationen lagen am Morgen bei 10.980 Punkten.

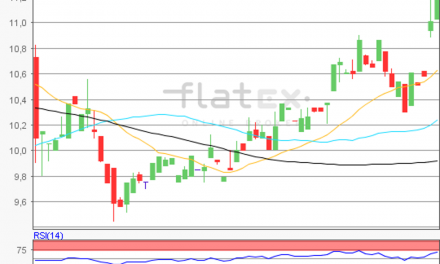

Zur Charttechnik: Der Deutsche Aktienindex schloss am Donnerstag mit einem leichten Minus von 0,12 Prozent bei 10.918,62 Punkten. Damit tritt der DAX charttechnisch weiter auf der Stelle. Ausgehend vom letzten Zwischenhoch des 15. Januar 2019 bei 10.994,83 Punkten bis zum jüngsten Verlaufstief des 15. Januar 2019 bei 10.812,59 Punkten , wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände befänden sich bei den Marken von 10.952 und 10.995 Punkten, sowie bei den Projektionen zur Oberseite von 11.038/11.064 und 11.108 Punkten. Die Unterstützungen kämen bei 10.882/10.856 und 10.813 Punkten, sowie bei den Projektionen zur Unterseite von 10.789/10.743 und 10.700 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare