Marktüberblick

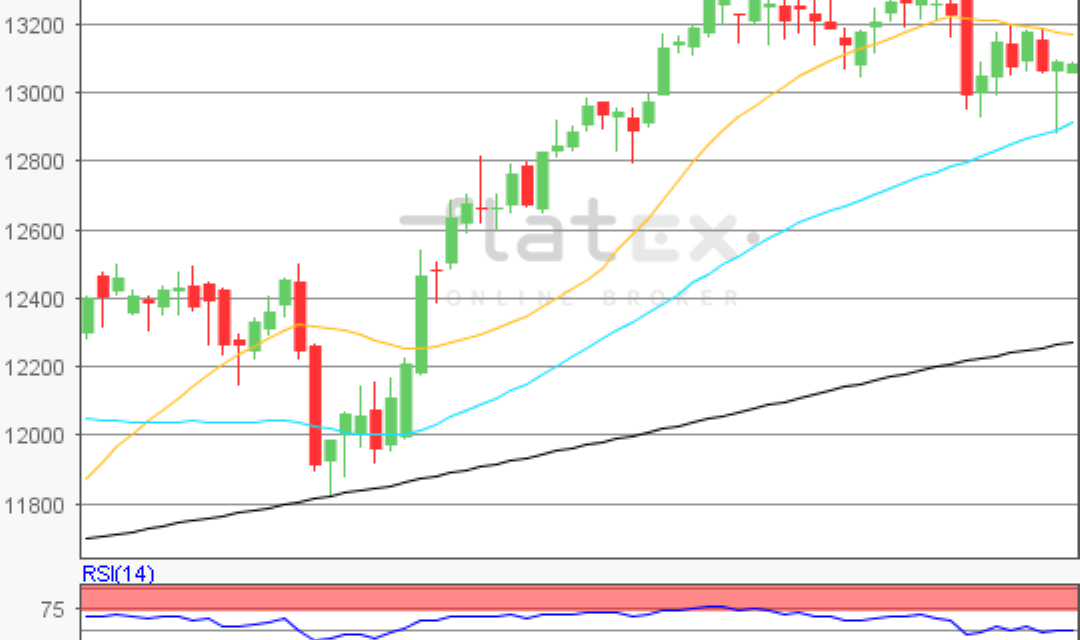

Der Deutsche Aktienindex vollzog am Dienstag beinahe eine Achterbahnfahrt und rauschte intraday bis auf ein Tagestief von 12.886,55 Punkten abwärts. Bis zum Handelsschluss ging es jedoch wieder sukzessive aufwärts und der DAX schloss mit einem leichten Minus von 0,27 Prozent bei 13.070,72 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,75 Mrd. Euro. Die restlichen umsatzstarken europäischen Indizes gaben am Dienstag ein uneinheitliches Bild ab. Der Mailänder FTSE MIB konnte mit einem Plus von 0,72 Prozent auf 23.122,82 Punkten gegen den allgemeinen Abwärtstrend klettern und auch der Pariser CAC40 wies zum Handelsschluss an der Euronext ein Plus von 0,18 Prozent bei 5.848,03 Punkten auf. Der EuroStoxx50 fiel nur minimal und beendete den Handelstag mit einem Minus von 0,01 Prozent bei 3.671,78 Punkten. An der Wall Street gingen die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 allesamt mit leichten Verlusten aus dem Handel. Es war ein von Nachrichten, Gerüchten und Dementis geprägter Tag. Weiterhin sind die US-Strafzölle, die China ab dem 15. Dezember blühen sollen, noch nicht vom Tisch. Zeitweise zogen die Aktienmärkte an, nachdem man von einer möglichen Verschiebung sprach, doch der oberste Wirtschaftsberater des US-Präsidenten im Weißen Haus, Larry Kudlow, wies diese Spekulation zurück und schürte dadurch kurzfristig wieder Ängste vor einer Eskalation. Alles in allem lag die gesamte Nachrichtenlage rund um den Handelskonflikt und den Stand der Verhandlungen wie ein Nebel über der Wall Street und lullte diese immer wieder ein. Erfreulicheres gab es vom Nachfolgeformat des 1994 abgeschlossenen NAFTA, dem USMCA-Deal zu berichten. Der USMCA-Deal wurde nun von Vertretern aller drei Staaten unterzeichnet. Nun müssen allerdings noch die Parlamente aller drei Staaten zustimmen.

Am heutigen Mittwoch steht vor allem ein Highlight im Vordergrund, nämlich um 20:00 Uhr der Fed-Zinsentscheid. Zeitgleich werden die Wirtschaftsprognosen der Zentralbanker auszuwerten und auch das geldpolitische Statement zu begutachten sein. Die im Anschluss um 20:30 Uhr stattfindende Fed-Pressekonferenz mit Jerome Powell wird vermutlich einmal mehr für Volatilität an den Märkten sorgen. Die zuvor um 14:30 Uhr anstehenden US-Verbraucherpreise für den November und auch die Realeinkommen für den November wären zudem ebenso als relevant einzuordnen. Ferner werden um 16:30 Uhr die wöchentlichen EIA-Rohöllagerbestandsdaten veröffentlicht. Von der Unternehmensseite berichten die US-Konzerne American Eagle Outfitters und Nordson, sowie die kanadische Lululemon Athletica von ihren aktuellen Quartalszahlen. Der spanische Textilgroßkonzern Inditex publizierte bereits am Morgen um 08:00 Uhr das Quartalsergebnis.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen am Mittwoch mehrheitlich Kursgewinne auf. Die US-Futures hingegen gaben sich vor dem Fed-Zinsentscheid noch richtungslos. Die ersten DAX-Indikationen lagen am Morgen bei 13.070 bis 13.085 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex schloss am Dienstag mit einem Kursverlust von 0,27 Prozent mit 13.070,72 Punkten. Ausgehend vom letzten Verlaufstief des 04. Oktober 2019 bei 11.879,00 Punkten bis zum Jahreshoch des 19. November 2019 bei 13.374,27 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei den Marken von 13.374 Punkten, sowie bei den Projektionen zur Oberseite von 13.594 und 13.727 Punkten auszumachen. Die Unterstützungen kämen bei 12.803/12.626/12.450 und 12.231 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare