Marktüberblick

Der Deutsche Aktienindex konnte gleich zum Wochenbeginn mit 13.79524 Punkten ein neues Allzeithoch erreichen. Zum Xetra-Handelsende notierte der DAX dann mit einem Plus von 0,29 Prozent bei 13.783,89 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug nur rund 2,61 Milliarden Euro. Es war trotz des neuen Rekords ein recht unspektakulärer Handelstag geblieben. Das mag auch daran gelegen haben, dass die US-Börsen feiertagsbedingt geschlossen blieben und der DAX somit ohne die Impulse der Wall Street auskommen musste. Die restlichen umsatzstarken europäischen Leitindizes in Mailand, Madrid, London, Paris und Zürich legten durchweg zu. Der EuroStoxx50 schloss mit einem Zugewinn von 0,32 Prozent bei 3.853,27 Zählern. Da die Märkte in den USA geschlossen blieben, wäre der Fokus auf China zu richten. Die Januar-Inflationsrate kletterte auf Jahressicht um stattliche 5,4 Prozent (im Dezember betrug die Jahresveränderung noch 4,5 Prozent). Neben der Schweinegrippe (diese trieb die Preise für Schweinefleisch ohnehin um auf Basis der Januardaten im Vergleich zum Januar 2019 um 116 Prozent nach oben), sorgte auch die starke Ausbreitung des Corona-Virus für eine sehr rasant ansteigende Inflation. Besonders die chinesischen Lebensmittelpreise zogen im Monat Januar auf Jahressicht um 20,6 Prozent sehr stark an. Die Chinesen trifft es somit gleich mehrfach. Dies dürfte die Kaufkraft in den ersten Monaten des Jahres auch für ausländische Produkte reduzieren und vor allem die Sparrate innerhalb Chinas allgemein erhöhen. Käufe von nicht-zyklischen Gütern könnten somit auch verschoben werden. Das würde zusätzlich Druck auf die deutschen Exporteure bedeuten.

Am heutigen Dienstag werden um 10:30 Uhr die Januar-Arbeitslosenraten für Großbritannien erwartet (die Konsensschätzungen gehen von einer Arbeitslosenrate von 3,8 Prozent aus). Im weiteren Verlauf des Vormittags stehen noch die ZEW-Konjunkturerwartungen für Deutschland und die Eurozone um 11:00 Uhr zur Veröffentlichung an. Für Deutschland könnten die ZEW-Konjunkturerwartungen (Sentiment) mit etwa 21,5 bis 22,0 Punkten eintreffen. Alles darunter wäre nicht nur eine herbe Enttäuschung, sondern würde auch die befürchtete konjunkturelle Delle, die wir hier mehrfach ansprachen, auch in ZEW-Zahlen bestätigen. Deutschlands Wirtschaft ist in hohem Maße auch von der wirtschaftlichen Entwicklung Chinas abhängig und gerade diese wirkt aufgrund der COVID19-Epedimie stark angeschlagen. Am Nachmittag wird aus den USA um 14:30 Uhr der New York Empire State Index für den Februar ausgewiesen und um 16:00 Uhr der NAHB-Index für den Februar (der von der US-Großbank Wells Fargo publizierte Index wird schätzungsweise mit 75 Punkten eintreffen). Zum US-Börsenschluss werden um 22:00 Uhr noch die US-Nettokapitalflüsse für den Monat Dezember publiziert. Von der Unternehmensseite werden weitere Quartalsergebnisse zu beachten sein, unter anderem publizieren Walmart, Ecolab, Advance Auto Parts, Agilent Technologies, American Water Works, Nutrien, Devon Energy, Herbalife Nutrition und HealthEquity ihr jeweils aktuelles Zahlenwerk.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen durchweg Kursverluste auf. Die ersten DAX-Indikationen lagen bei 13.700 bis 13.715 Punkten.

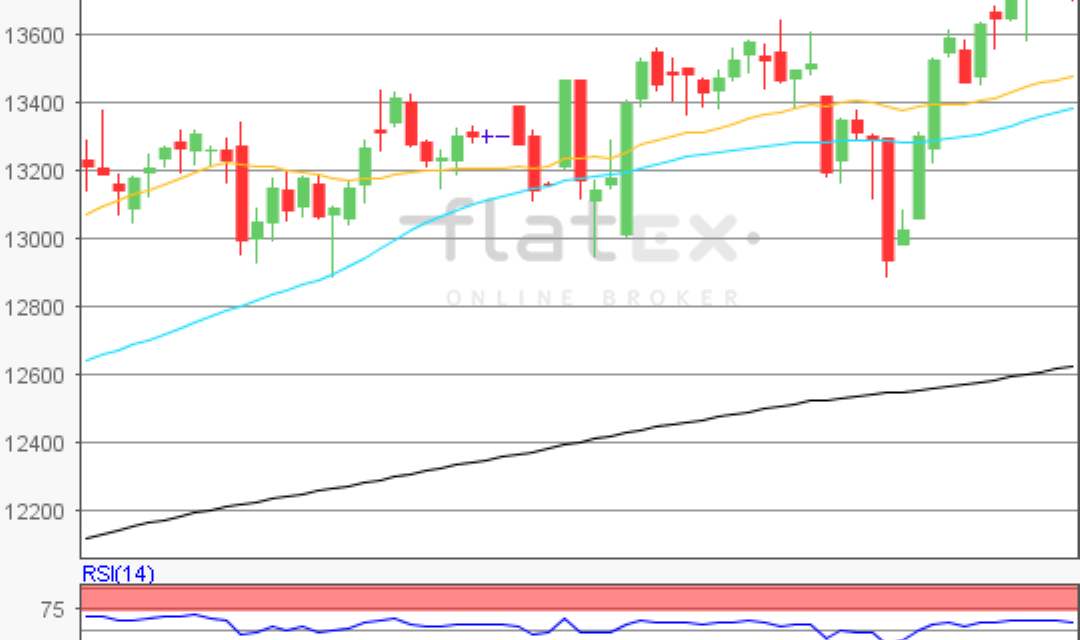

Zur Charttechnik: Der Deutsche Aktienindex beendete den Xetra-Handel am Montag mit einem Kursgewinn von 0,29 Prozent bei 13.783,89 Punkten. Ausgehend vom alten Rekordhoch des 22. Januar 2020 bei 13.640,06 Punkten bis zum Verlaufstief des 31. Januar 2020 bei 12.973,70 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite auszumachen. Die Widerstände wären bei den nächsten Projektionen zur Oberseite von 13.798/13.895/14.053 und 14.150 Punkten zu ermitteln. Die Unterstützungen kämen bei 13.640/13.483/13.386/13.307/13.228 und 13.131 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare