Marktüberblick

Die neue Börsenwoche legte erst mal einen Fehlstart hin. Die Vorgaben am Morgen aus der Region Asien-Pazifik und seitens der US-Futures waren allesamt negativ. Dies führte zu einem enorm schwachen Handelsauftakt des deutschen Leitindex DAX. Der Deutsche Aktienindex konnte sich zwar deutlich von seinen Tagestiefständen lösen, schloss am Montag aber dennoch mit einem Minus von 0,55 Prozent bei 12.238,17 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,655 Mrd. Euro. Europas Leitindex EuroStoxx50 ging mit einem Minus von 0,69 Prozent bei 3.372,21 Zählern aus dem Handel, der Londoner FTSE100 brach um 1,17 Prozent auf 7.547,85 Punkte ein. Die Stimmung wurde in erster Linie durch nochmals von US-Präsident Trump in den Raum gestellte Strafzölle auf in der EU gefertigte Autos verdorben. Dabei soll es sich um einen Einfuhrzoll in Höhe von 20 Prozent auf Autos und Autoteile handeln. Die EU sprach von möglichen Vergeltungszöllen auf US-Waren in Höhe von 294 Mrd. US-Dollar. Daraus würde auch der US-Wirtschat ein hoher Schaden erwachsen. In diesem Zusammenhang sind auch die Fakten des „Center for Automotive Research“ nicht uninteressant. Im Jahr 2017 wurden in den USA insgesamt rund 17,3 Mio. Automobile verkauft. 4 Prozent dieser Fahrzeuge wurden in Deutschland hergestellt. Die generelle Idee der US-Administration soll natürlich sein, zum Beispiel die deutschen Hersteller dazu zu bewegen, noch mehr Autos in den USA zu fertigen. Dies würde mehr Investitionen und mehr Arbeitskräfte in den USA bedeuten. Doch deutsche Autokonzerne beschäftigen in den USA bereits rund 120.000 Arbeitnehmer, darunter zum Beispiel auch BMW und Daimler, die im Süden der USA produzieren. Die Stimmung der Anleger in Deutschland könnte zusätzlich durch einen sich nicht legenden Streit der Koalitionäre in Berlin getrübt worden sein. Neuwahlen brächten unnötige zusätzliche Verunsicherung für den DAX mit sich. An der Wall Street war unterdessen von Kursabgaben keine Rede. Der Dow Jones und der S&P500 konnten mit einem leichten Gewinn aus dem Handel gehen, der NASDAQ10 schloss sogar mit einem Plus von 0,81 Prozent bei 7.099,89 Punkten.

Am Dienstag steht um 11:00 Uhr der Einzelhandelsumsatz für den Monat Mai zur Veröffentlichung an. Im weiteren Verlauf des Handelstages werden am Nachmittag um 16:00 Uhr aus den USA der Auftragseingang der Industrie im Mai und der Auftragseingang langlebiger Güter im Mai ausgewiesen. Nach dem US-Börsenschluss werden um 22:30 Uhr noch die US-API-Rohöllagerbestandsdaten der Woche publiziert. Von der Unternehmensseite berichtet der US-Konzern Acuity Brands von seinen neuesten Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte hatten auch am Dienstag überwiegend Kursverluste aufzuweisen. Die Ausnahme bildete der australische ASX200, der mit 0,58 Prozent bei 6.213,80 Punkten in der Gewinnzone lag. Die US-Futures tendierten durchweg schwächer. Die ersten DAX-Indikationen lagen bei 12.295 bis 12.310 Punkten.

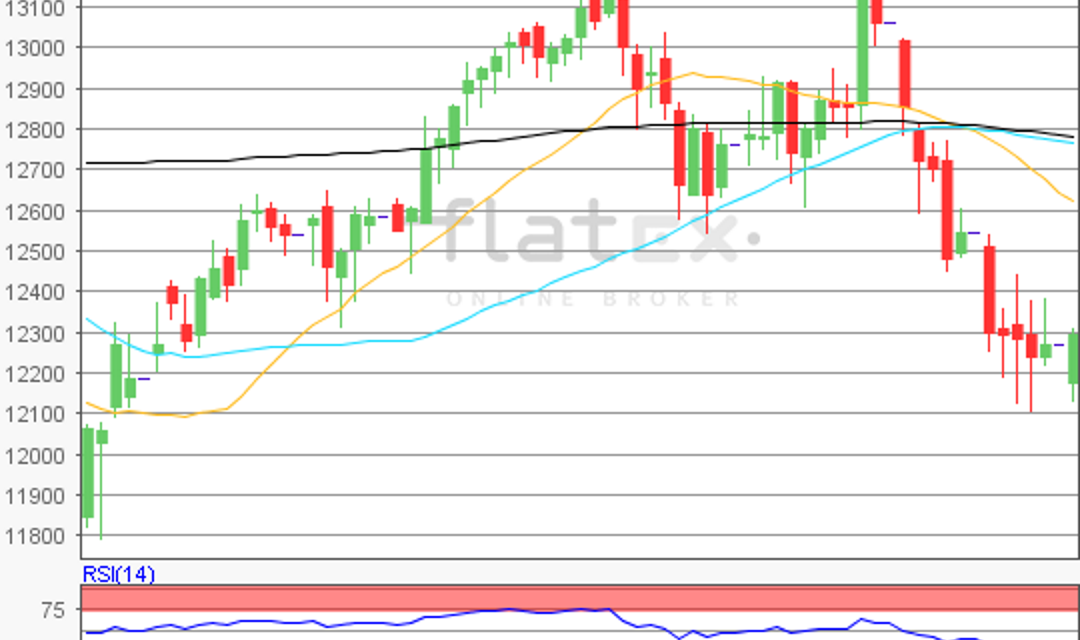

Zur Charttechnik: Der Xetra-DAX schloss am Montag mit einem Minus von 0,55 Prozent bei 12.238,17 Punkten. Ausgehend vom letzten Zwischenhoch vom 27. Juni 2018 bei 12.439,80 Punkten bis zum letzten Verlaufstief des 28. Juni 2018 bei 12.104,41 Punkten, wären die nächsten Widerstände bei 12.272/12.312/12.361 und 12.440 Punkten zu ermitteln. Die Unterstützungen wären bei 12.233/12.184 und 12.104 Punkten in Betracht zu ziehen. Auf der Oberseite stünden zudem noch weitere Ziele bei den Projektionen von 12.519/12.568 und 12.647 Punkten für die Bullen als Ziele bereit. Die Bären könnten auf der Unterseite noch Projektionsstufen bei 12.025/11.976 und 11.897 Punkten als Kursziele anpeilen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

Neueste Kommentare